Je paušální daň výsledek nezkreslené analýzy současného stavu? Dodržuje zásady daňové spravedlnosti a nevede k dalším na problémům v daňovém systému? Důkladná analýza ČMKOS má negativní odpověď na všechny tři otázky.

Podle obecných pravidel daňové teorie by se ke změně zdanění příjmů jednotlivců (fyzických osob) přistoupit vždy až po splnění minimálně tří základních podmínek. První podmínkou je důkladná a nezkreslená analýza současného stavu. Druhou podmínkou je dodržení zásady daňové spravedlnosti. Třetí podmínkou pak je, aby tato chystaná daňová změna neprohlubovala staré, resp. nevyvolávala nové distorze v daňovém systému (tj. aby nezasahovaly nežádoucím způsobem do rozhodování o tom, jaký druh příjmů bude jedinec preferovat). K těmto základním požadavkům pak přistupují – „technické“ požadavky na daňovou změnu jako je jednoduchost, srozumitelnost, předvídatelnost a v neposlední řadě, nízké administrativní náklady, (včetně těch vyvolaných).

Po podrobném posouzení předkládaného materiálu musím konstatovat, že předložená novela nesplňuje ani jednu z výše uvedených podmínek.

1/ Předložený návrh paušální daně zasahuje nejen do oblasti daně z příjmu fyzických osob, ale také do oblasti i do oblasti zdravotního a sociálního (především důchodového) pojištění. Proto by měl být dokument překládán již do připomínkového řízení jako společný, konsensuální návrh všech tří ministerstev (MF, MPSV a Mz)

2/ Jednou ze zásadních otázek tohoto materiálu je, nakolik je předkládaný zákon konzistentní s připravovanou důchodovou reformou (především s předpokládanou konstrukcí a výší důchodů v tzv. nultém pilíři. Odpověď na tuto otázku – a vůbec vazbu na připravovanou reformu celý materiál postrádá.

3/ Návrh zákona, v podobě předložené do připomínkového řízení se zásadním způsobem míjí se svým primárním cílem. Ten je v předloženém dokumentu definován následovně: „Cílem je vytvoření institutu pro poplatníky daně z příjmu fyzických osob s nižšími příjmy ze samostatné činnosti a bez jiných příjmů, který by umožnil zjednodušit administrativu, která je pro ně spojena s plněním daňových a pojistných povinností.“[1]

Především je zjevné – a to i z propočtů předkladatele uvedených v RIA, že tento návrh v podstatě není určen pro osoby s nižšími, ale naopak pro osoby s vyššími příjmy. Např. OSVČ využívající výdajový paušál 60 % u kterého se paušální daň začne vyplácet až s příjmem nad 550 tis. Kč ročně (a poplatníka s 40 % výdajovým paušálem[2] u kterého se paušální daň začne vyplácet až s příjmem nad 400 tis. Kč ročně) nelze považovat za poplatníka s nižšími příjmy.

Dalším problémem je, že tento návrh administrativu ve skutečnosti příliš nezjednodušuje. Jde o to, že zákon v mnoha paragrafech přímo počítá s tím, že poplatník nemusí zůstat celé zdaňovací období v režimu paušální daně, ale že bude moci – ať již z vlastní vůle, či nesplněním podmínek účasti v paušální dani (např. překročení hranice 1 mil. Kč obratu či změnou dalších podmínek) v podstatě i během zdaňovacího „komíhat“ mezi různými daňovými režimy. To ve skutečnosti nelze považovat za zjednodušení administrativy OSVČ. (Navíc je naprosto zřejmé, že případným přijetím systému paušální daně výrazným způsobem posílí výdaje na státní administrativu – v RIA jsou vyčísleny na cca 300 mil. Kč).[3]

Tato situace je v hlavní míře způsobena tím, že je hranice pro uplatnění paušální daně stojí těsně vedle hranice pro povinnou registraci k dani z přidané hodnoty. Aby bylo dosaženo opravdu cíle deklarovaného předkladatelem tj. snížení administrativy pro OSVČ, navrhuji snížit hranici pro uplatnění paušální daně do 750 tis. Kč (dle varianty 3 RIA).

4/Je zjevné, že hlavním (ale v materiálu kupodivu zamlčeným) cílem předložené novely je vytvořit v oblasti příjmů ze samostatné činnosti především pro výše jmenované skupiny poplatníků (tj. s výdajovým paušálem 40 % a 60 %) a příjmy v intervalu 400 tis. Kč – 1 mil. Kč, resp. 550 tis Kč – 1 mil. Kč třetí daňový režim určený pro daňovou optimalizaci. Tedy daňový systém, při kterém dojde k výraznému snížení jejich daňové povinnosti. Při dosažení hraniční částky 1 mil. Kč, klesne těm poplatníkům, kterým v tomto intervalu nahradí paušální daň např. 60 % výdajový paušál (již tak nízké zdanění), ještě zhruba na polovinu.

Vzhledem k tomu, že paušální daň má – alespoň podle deklarace předkladatele – v zásadě stejný účel, který již plní výdajové paušály tj. snížení administrativy – navrhuji výdajové paušály do hranice, do které bude možno uplatnit paušální daň, zrušit.

5/Závěrečná zpráva z hodnocení dopadů regulace (RIA) předloženého dokumentu byla zadána a zpracována velmi jednostranně, což hraničí se záměrnou manipulací. (Může sloužit jako ukázka dobře spočítaného špatného zadání). RIA totiž vychází z předpokladu, že tento poměrně zásadní zásah do zdaňování příjmů bude týkat pouze 408 tis. OSVČ a o těch se zde „vede řeč“. V podstatě se vůbec nezabývala souvislostmi s dopady těchto zásadních daňových redukcí u OSVČ na 4,1 mil. zaměstnanců! Tedy tím, co sama na str. 9 označuje jako „riziko vzniku nerovnováhy mezi poplatníky“!

6/RIA si v zásadě vůbec nevšímá toho, že předložený návrh vytváří prostor pro třetí daňový režim u OSVČ a tím zásadním způsobem zesílí distorze ve zdanění daní z příjmu fyzických osob, zdravotním a sociálním pojištěním mezi zaměstnanci a OSVČ. Předložený návrh zvyšuje nerovnoměrné rozložení daňového břemene ve společnosti zesiluje tlak na přechod mezi zaměstnáním a nepravým podnikáním (tzv. švarcsystémem). RIA naproti tomu fakticky sleduje pouze distorze mezi jednotlivými daňovými režimy u OSVČ! Jde o naprosto falešný pohled na tuto problematiku. Tento zásadní problém si můžeme demonstrovat na následujícím propočtu :

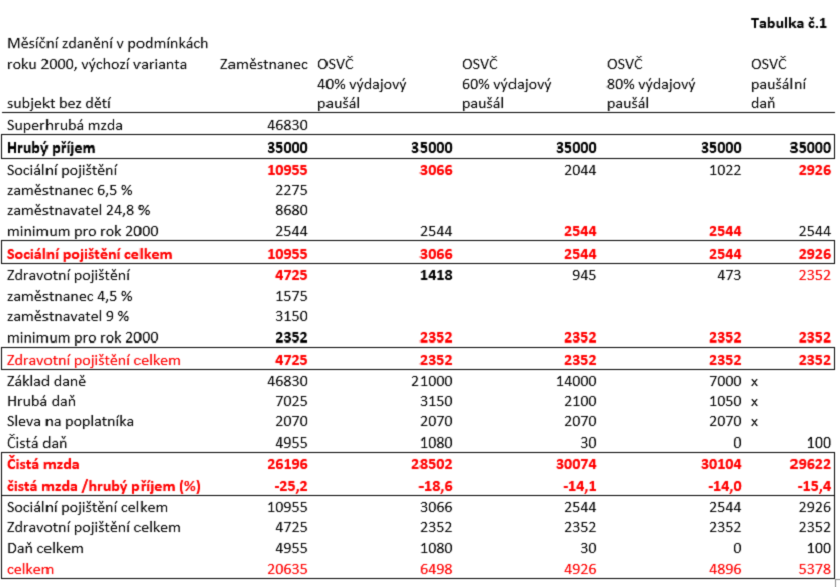

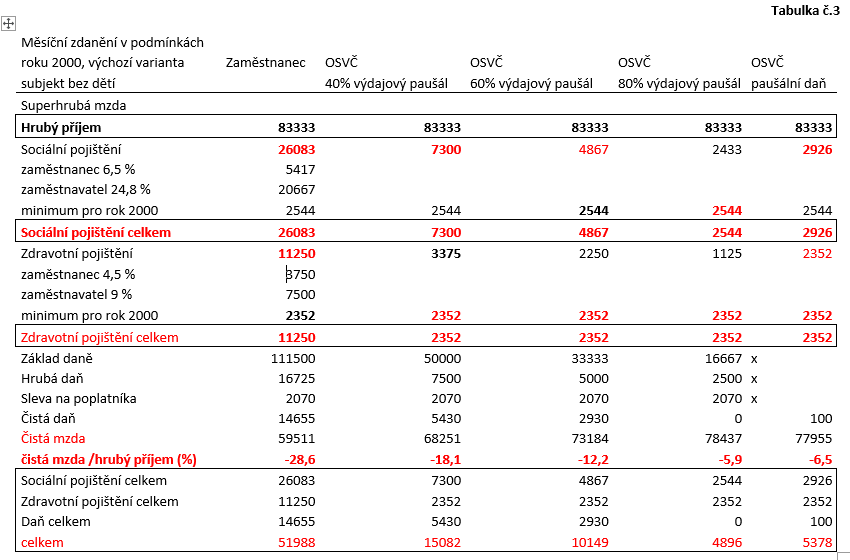

Při hraniční hodnotě 1 mil. Kč hrubých mezd/hrubých příjmů odvede:

– zaměstnanec bez dětí měsíčně celkovou částku 51 988 Kč (11 250 zdravotní pojištění, 26083 Kč sociální pojištění, 14655 daň z příjmu)

– OSVČ bez dětí v režimu 40 % výdajového paušálu částku 15 082 Kč (2352 zdravotní pojištění, 7300 sociální pojištění, 5430 daň z příjmu)

-OSVČ bez dětí v režimu 60 % výdajového paušálu částku 10 148 Kč (2352 zdravotní pojištění, 4867 sociální pojištění, 2929 daň z příjmu)

–OSVČ bez dětí v režimu 80 % výdajového paušálu částku 5326 Kč (2352 zdravotní pojištění, 2544 sociální pojištění, 430 daň z příjmu

–OSVČ v režimu paušální daně částku 5378 Kč (2352 zdravotní pojištění, 2926 sociální pojištění, 100 Kč daň).

OSVČ tedy odvede na dani pouze 0,7 % toho co zaměstnanec, na zdravotním pojištění 21% toho co zaměstnanec na sociálním pojištění 11,2 % toho co zaměstnanec. [4]

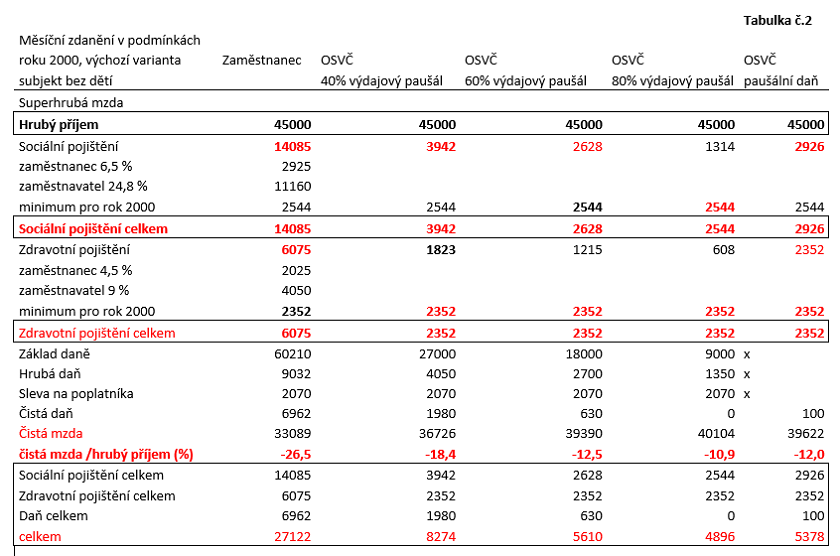

Již z tohoto jednoduchého porovnání je naprosto zřejmé, že to, co se navrhuje zásadním způsobem posílí využívání tzv. švarcsystému[5] v české společnosti. Zvláště v situaci, kdy dochází k zjevnému růstu zdanění zaměstnanců. Těm narostlo jen za poslední čtyři roky u zaměstnanců bez dětí o téměř dva procentní body. Jde o důsledek především dlouhodobé stagnace slevy na poplatníka – ta se naposledy zvyšovala v roce 2011! (Slevy na děti se neměnily již tři roky! ).

Navíc pokud se podíváme na výše uvedené tabulky vertikálně, ukazuje se, že růstem hrubého příjmu u zaměstnanců zdanění progresivně roste – na našem příkladu od 25,2 % (při průměrné mzdě) až na 28,6 % (při mzdě 1 milion korun). Naproti tomu zdanění OSVČ ve všech sledovaných pásmech s narůstajícím příjmem výrazně klesá. Čili daňový systém resp. daň z příjmu fyzických osob se chová vůči zaměstnancům a OSVČ naprosto odlišně – u zaměstnanců se uplatňuje daňová progrese, zatímco u OSVČ daňová regrese.

– OSVČ se 40% výdajovým paušálem klesá z 18,6 % při 35 tis. měsíčně na 18 % při 83 333 Kč měsíčně

– OSVČ se 60% výdajovým paušálem klesá ze 14,1 % při 35 tis. měsíčně na 12,2 % při 83 333 Kč měsíčně

– OSVČ s 80% výdajovým paušálem klesá ze 14 % při 35 tis. měsíčně na na 6,4 % při 83 333 Kč měsíčně

– u OSVČ s paušální daní klesá z 15,4 % při 35 tis. měsíčně na 6,5 % při 83 333 Kč měsíčně

Každé procento zaměstnanců, které přejde do švarcsystému dopadne do veřejných rozpočtů v podmínkách roku 2020 ztrátou cca 7,7 mld. Kč (zdravotní pojištění -1,2 mld. Kč, sociální pojištění -4,1 mld. Kč a daň z příjmu -2,4 mld. Kč).

Z těchto důvodu nepovažuji rozpočtové dopady zavedení paušální daně uvedené v RIA za relevantní. Naopak považuji za nezbytné doplnit návrh o soubor opatření, kterými MF ČR resp. vláda zabrání dobrovolnému přechodu zaměstnanců na tento systém (oficiálně nezákonný již od roku 1992).

7/To však není zdaleka vše, co by zavedení nového optimalizačního kanálu mohlo vyvolat. Destrukční vliv na veřejné finance by mělo především doplnění návrhu o dvě opatření. Za prvé – snížení minimálních pojistných plateb u sociálního a zdravotního pojištění. Systém paušální daně tuto ataku přímo vyvolává. Za druhé – v situaci, kdy byla Poslanecká sněmovna P ČR schopna odsouhlasit pro osobu, která uplatňuje výdajový paušál do hranice příjmů 2 mil. Kč možnost uplatnit daňovou slevu na dítě, je velmi pravděpodobné, že něco podobného se „zkopíruje“ i od oblasti paušální daně. Pokud bude paušální daň doplněna o tento „novotvar“ bude volba paušální daně pro OSVČ s dětmi znamenat nejen další výrazné snížení částky odvodů, ale v určitých případech vymizení jakékoli daňové povinnosti vůči státu a naopak ještě získání dodatečných zdrojů. Jde totiž o to, že poplatník paušální daně by v tomto případě měl automaticky nárok na daňový bonus.

Takže například OSVČ s celkovým příjmem 1 milion korun a možností uplatnit slevu na dítě by při čtyřech dětech vznikla vůči státu pohledávka vůči státu 1540 Kč měsíčně). Paradoxem „na druhou“ by ovšem bylo, že by mu v oblasti důchodového pojištění vznikl nárok na důchod odpovídající minimální pojistné platbě zvýšené o 15% !!! [6]

Tabulky: Porovnání tří systémů zdanění v podmínkách roku 2020 – zdanění zaměstnanců, OSVČ výdajový paušál a OSVČ paušální daň

Poznámky:

[1] Předložený návrh, část VI. Závěrečná zpráva z hodnocení dopadů regulace (RIA) str. 8

[2] Nejedná se o příjmy z podnikání OSVČ, ale o jiné příjmy ze samostatné činnosti (svobodná povolání, autorské smlouvy, právníci, lékaři, herci, pronájemci nemovitostí),

[3] Naprosto nesporné je i to, že OSVČ bude moci z důvodů daňové optimalizace přecházet zcela volně mezi třemi daňovými režimy (prokazování příjmů, výdajový paušál, paušální daň) a tím operativně provádět daňovou optimalizaci. Což bude mít dopad nejen do daňového výnosu u OSVČ ale také ve výrazném zhoršení spravovatelnosti daní – a to zvláště v situaci, kdy bude opouštět systém paušální daně a přecházet na jiný systém v průběhu roku.

[4] Považuji za nutné se zásadním způsobem ohradit proti snahám některých kruhů počítat do daňového zatížení zaměstnance pouze to co se přímo odvede z jeho hrubé mzdy tedy bez platby pojistného odváděné zaměstnavatelem. Zde je třeba zásadně poznamenat, že platby zaměstnance a zaměstnavatele jsou součástí tzv. superhrubé mzdy. Superhrubá mzda je celkovým příjmem zaměstnance. O tom svědčí nejen to, že se uvádí na jeho výplatní pásce, ale co je zásadnější, zaměstnanec z této částky odvádí daň z příjmu. Z cizího příjmu nemůže odvádět daň!

[5] Předkladatelé tento zásadní problém, spojený s významným ohrožením veřejných financí ČR ,v RIA podstatě odbývají velmi podivnou „filosofující“ úvahou na str. 20 dole.

[6] Daňová sleva je na první dítě 1267 Kč, na druhé dítě 1617 Kč, na třetí a další dítě 2017 Kč měsíčně. Mimochodem tento princip se již dnes díky dvojitému legislativnímu zásahu (hlavně pod vlivem KDU-ČSL) již uplatňuje u OSVČ s 80% výdajovým paušálem (od počátku zemědělská činnost, po rozšíření paušálních slev i řemeslné živnosti). OSVČ s 80 % slevou na dani např. při milionovém příjmu a třech dětech zaplatí na dani a pojistném měsíčně státu fakticky 425 Kč. Při čtvrtém dítěti již u nich vzniká pohledávka vůči státu ve výši 1592 Kč měsíčně prostřednictvím daňového bonusu. (Něco takového – jak ukazují výše uvedené tabulky – u zaměstnanců fakticky vůbec nepřipadá v úvahu).

Text vyšel v Pohledech 1/2020. Publikujeme se svolením.