Ilona Švihlíková píše v souvislosti s výročím kolapsu Brettonwoodského systému o hlavním pilíři americké moci a o tom, jak minulý vývoj stále ovlivňuje naši současnost.

Spolu s tím, jak končí rok 2021, je vhodné si připomenout výročí, která jsou s tímto rokem spojena. Jedním z nich je začátek konce Brettonwoodského systému, datovaný k srpnu 1971. Tehdy americký prezident Richard Nixon oznámil, že ruší vazbu amerického dolaru na zlato, což byl počátek zhroucení systému, který měl dodat mezinárodnímu obchodu i financím kýženou stabilitu.

Možná to dnes vypadá jako historická kuriozita, která nemá co do činění s dnešním světem. Leč není tomu tak. Vraťme se na chvíli do historie.

Brettonwoodská konference (pojmenovaná dle místa konání v USA) se uskutečnila ještě před koncem 2. světové války v roce 1944. Jejím tématem bylo mimo jiné najít stabilní měnový mechanismus, který by podpořil rozvoj mezinárodního obchodu a nedovolil opakování měnového chaosu před válkou.

Na této konferenci se střetly dvě zásadní vize, přičemž, a nutno dodat bohužel, zvítězila ta americká, tzv. Whiteův plán. Nezvítězil přitom, že by snad byl obsahově lepší, ale prostě proto, že 2. světová válka znamenala neobyčejné posílení USA v systému mezinárodních vztahů a jejich dominanci (ekonomickou, finanční). Na straně poražených se ocitl plán, k němuž se ekonomové často odvolávají, když přijde krize, jako třeba při Velké recesi, plán spjatý s největším ekonomem 20. století, Johnem Maynardem Keynesem.

Keynes měl ovšem tu smůlu, že byl Brit a zastupoval vlastně dlužnickou pozici Velké Británie. Jeho úvahy o globální centrální bance na bázi clearingové unie, nadnárodní zúčtovací jednotce bancor (kde zlato nebylo fetiš), či o globálních nerovnováhách (kdy Keynes viděl problém jak na straně zemí s vysokými deficity běžného účtu, tak i s přebytky) jsou stále více než platné. Stačí zmínit slavný článek bývalého guvernéra čínské centrální banky Čou Siao-čchuana, který se po vypuknutí Velké recese na Keynese odvolává.

Americký vítězný plán ovlivnil podobu mezinárodních finančních vztahů velmi výrazným způsobem. V rámci Brettonwoodského systému byli nastaveni dva vládci: americký dolar (tj. spjatý s jednou konkrétní ekonomikou) a zlato. Keynes patřil ke kritikům zlatého standardu, stačí zmínit velmi slavnou esej „The economic consequences of Mr. Churchill“, v němž roztrhal zlatý standard doslova na kusy. Měny členských zemí Brettonwoodu byly navěšeny (pegging) na americký dolar, i když v rámci dohod byla úprava měnového kurzu možná. Dolar sám byl spojen (pevně) se zlatem, což byl jeden z důvodu zkázy systému.

Aniž bych v tomto krátkém článku (určeném i pro neekonomy) chtěla rozebírat detaily systému, je klíčové si uvědomit, že stabilita (západních) zemí měla být spojena právě s americkým dolarem, ergo s americkou ekonomikou. Její důvěryhodnost se měla opírat o zlato (v neodvolatelné vazby 35 dolarů za trojskou unci zlata). Tato vazba, kterou následně jednostranně zrušil Nixon v srpnu 1971 v televizním projevu, měla mít „disciplinující“ efekt na USA, protože „prý“ pokud by USA neměly stabilní a předvídatelnou hospodářskou politiku, mohly země zapojené do systému požadovat výměnu dolarů za zlato. Naopak, stabilita se měla z USA přelít do ostatních zemí. Systém byl postaven na specifické situaci, kdy USA vzešly ze 2. světové války posílené, a na omezenou dobu získaly obří náskok. Jenže ekonomika nestojí na místě, je to dynamický systém a USA se brzy objevili konkurenti, zejména Německo a také Japonsko. Jejich výsostná pozice (což platí dodnes!) se začala rozpolcovat – byly méně silní v obchodě a dle odstupu od ostatních v HDP, ale ve finančních tocích dominoval zcela dolar, právě díky nastavení Brettonwoodu.

Spojené státy si tak samy sobě ustanovily postavení mezinárodní měny číslo jedna, z čehož se těší dodnes. Tato pozice je nesmírně výhodná – koneckonců není divu, když bývalý argentinský prezident, který se jako jeden z mála vzepřel MMF, Néstor Kirchner, hovořil o „přehnaném privilegiu“ (exorbitant privilege).

USA se tak mohly spolehnout na to, že po jejich měně (která je pod jejich kontrolou) bude existovat světová poptávka. Zlom nastal až v situaci, kdy USA vedly dosti expanzivní politiku, a to zejména kvůli financování války ve Vietnamu. Což vzbudilo jednak politický odpor řady zemí, jednak to ukázalo jasně, že vazba 35 dolarů za trojskou unci je iluzorní (což podpořilo „alternativní“ trh se zlatem).

Bylo stále více patrné, že USA nedodržovaly své disciplinující faktory a prostě využily naplno možností, které jim dodal Brettonwood. Pokud by země chtěly využít možnosti vyměnit dolary za zlato, tak expanzivní politika USA, která se poněkud „rozpřáhla“, by už nemohla tuto výměnu uskutečnit, protože tolik zlata vůbec neměla.

Následoval šok televizního projevu prezidenta Nixona, pokusy o záchranu a definitivní konec Brettonwoodu v roce 1973. Od té doby země přešly na floatingový (plovoucí) kurzový režim. Zlato odešlo z mezinárodního měnového systému do kategorie safe haven (bezpečné aktivum). Země Evropského hospodářského společenství začaly pracovat na vlastní společné měně, v roce 1979 vzniká Evropský měnový systém i se zúčtovací jednotkou ECU (European currency unit). Ale pozice amerického dolaru zůstala ve značné míře zachována.

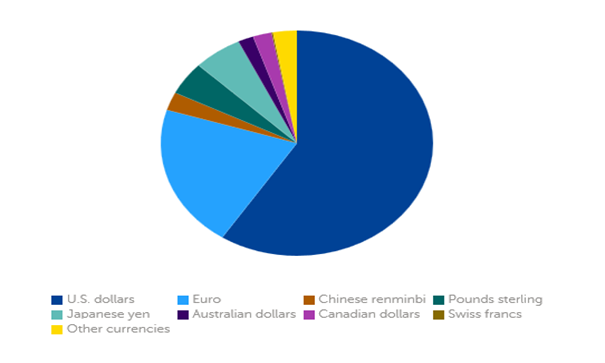

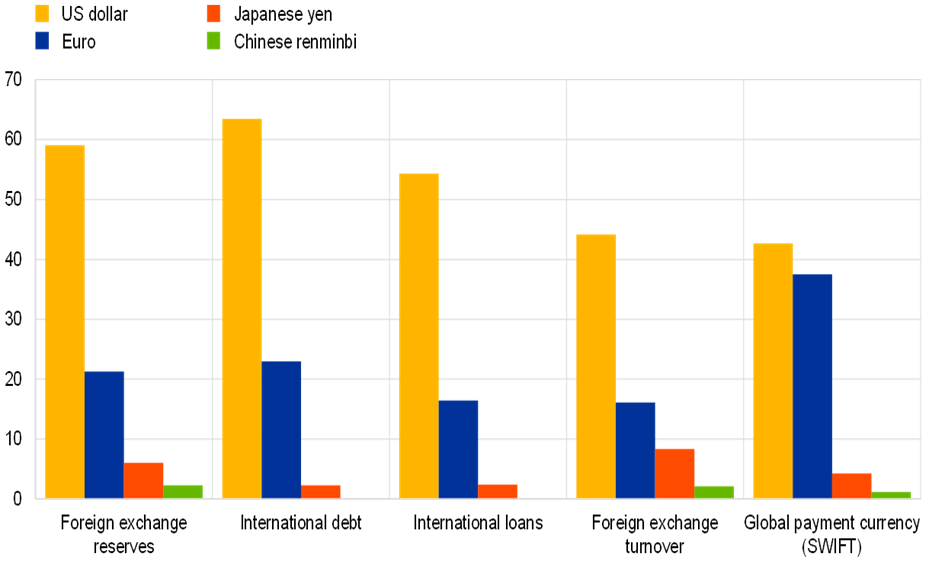

Americký dolar je hlavní světovou měnou, takže následek rozhodnutí v roce 1944 dnes představuje jeden z pilířů americké moci. Finanční struktury a světová role amerického dolaru představují velkou výzvu pro všechny, kteří nejsou fanoušky snahy o americkou hegemonii. Euro se vzhledem ke značným vnitřním problémům (proč asi Evropská centrální banka drží úrokové sazby stále na nule?) těžko stane globální alternativou vůči dolaru. Švýcarský frank má za sebou příliš malou ekonomiku, ekonomická síla Británie je minulostí a Japonsko je stále jednou z nejsilnějších ekonomik, ale jeho trajektorie jde směrem dolů, nikoliv nahoru. Zbývá Čína a její jüan, který se prosazuje (zatím) pomalu.

Na problematiku se ale nelze dívat optikou fotbalového fanouška. Teoreticky rozpor mezi rolí domácí měny (k obsluze americké ekonomiky) a rolí světovou rozpracoval ekonom Robert Triffin – po něm bylo pojmenováno tzv. Triffinovo dilema. Poptávka po světové měně přispívá k deficitu běžného účtu, který ale může vést k oslabení důvěry v danou měnu.

Čím dál více se ukazuje, že jasnozřivý Keynesův návrh, spočívající na spolupráci mezi zeměmi, na řešení vnitřních ekonomických nerovnováh, které se následně přelévají do mezinárodního obchodu, by býval byl stabilizujícím faktorem světové ekonomiky. Představa, že by se nyní země, za situace kontinuálně rostoucího napětí, dokázaly dohodnout na keynesiánské spolupráci, vypadá velmi nerealisticky.

Spíše budeme v příštích letech svědky pokusů najít jiné cesty, ať už v posilování role jüanu, nebo např. kryptoměn či digitálních měn. Obrovská výhoda USA a jeden z pilířů jejich moci stále stojí díky uspořádání z roku 1944. Výročí Nixonova rozhodnutí v roce 1971 by mělo vést k zamyšlení nad americkými zájmy… nejen v ekonomice.