Čínská měna se opravdu internacionalizuje, nicméně jenom na bilaterální úrovni. Na roli globální měny to nestačí.

Debata o dedolarizaci a internacionalizaci jüanu (jinak také žen-min-pi) je často matoucí. V pozadí této debaty jsou přinejmenším dvě otázky, napsali výzkumníci Gerard DiPippo a Andrea Leonard Palazzi z amerického Centra pro strategická a mezinárodní studia.

První otázka se týká internacionalizace: může jüan celosvětově předstihnout americký dolar v měnových funkcích a ukončit tak dominanci dolaru?

Mnozí odborníci právem tvrdí, že taková míra internacionalizace čínské měny je velmi nepravděpodobná a vyžadovala by zásadní změny v čínské ekonomice.

Druhá otázka se týká sekundární internacionalizace: může Čína podpořit dostatečný objem obchodu s jüanem, aby zvýšila status své měny jako dvoustranné měny a snížila svou závislost na americkém dolaru? Odpověď na tuto druhou otázku zní ano. Zdá se, že k tomu již skutečně dochází.

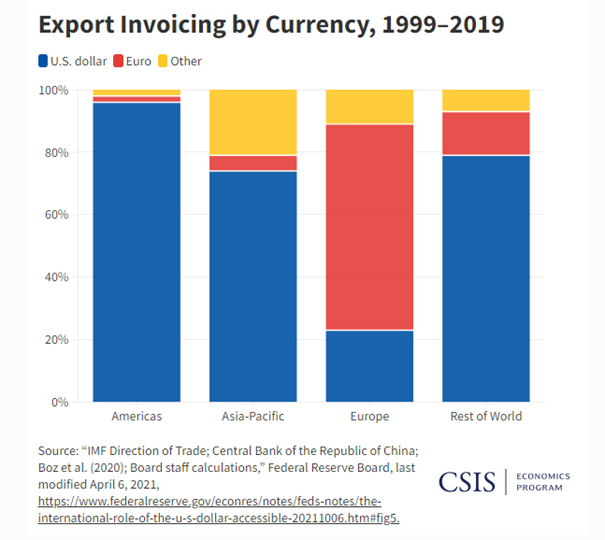

Na čínskou měnu připadá ve všech případech transakcí pouze 2,2 % celosvětových plateb. Tento podíl se v posledních několika letech téměř nezměnil. Podíl jüanu na obchodních úvěrech – úvěrech usnadňujících přeshraniční pohyb zboží – však vzrostl na 4,5 % z 2 % před rokem.

Čína zvyšuje objem obchodu v jüanech. V prvním čtvrtletí letošního roku se tento podíl zvýšil na přibližně 23 % celkového čínského obchodu se zbožím. Zůstává však výrazně pod svým maximem z roku 2015, po němž čínská devalvace směnného kurzu a následné zpřísnění kapitálových kontrol snížily ochotu mnoha podniků používat jüany.

Přestože velká část čínského dvoustranného obchodu bude pravděpodobně i v budoucnu probíhat v jüanech, čínský dvoustranný obchod nestačí na to, aby se přiblížil podílu amerického dolaru na obchodním vypořádání. To by vyžadovalo skutečnou internacionalizaci, kdy by jiné země než Čína používaly čínskou měnu ke vzájemnému obchodování.

Čím více se aktiva v jüanech vymykají kontrole, tím je takové finanční řízení obtížnější. Proto se podpora jüanu ze strany Pekingu zaměřuje spíše na dvoustranné používání než na skutečnou internacionalizaci.

Například řeči o obchodování s ropou denominovanou v jüanech vyvolaly spekulace, že čínská měna předstihne „petrodolar“. Pokud by však Saúdská Arábie – hlavní zdroj ropy dovážené do Číny – akceptovala jüany za veškerou ropu, kterou prodává do Číny, futures kontrakty na ropu denominované v jüanu by představovaly pouze 7 % celosvětového objemu.

I kdyby veškerý čínský dvoustranný obchod probíhal v jüanech, vedlo by to k tomu, že jeho podíl na celosvětovém obchodním vypořádání by činil pouze 12 %, což je výrazně méně než podíl dolaru.

Čínská měna se podle autorů opravdu internacionalizuje, ale pouze v bilaterálním nebo „nízkoprahovém“ smyslu. Při tomto přístupu Pekingu jüan nenahradí americký dolar v celosvětovém měřítku.

Články zveřejněné v rubrice Trendy nemusejí vyjadřovat názor redakce.