Ekonom Lubomír Civín rozebral ve druhé části svého článku hlavní rizika nových finančních technologií a kryptoměn. Jaká rizika představují a proč je regulovat? Článek přípomínáme v souvislosti s čínskou politikou vůči kryptoměnám a probíhající debatou o tomto tématu.

Jedním ze specifik kryptoměn je, že svojí decentralizací a na ni navázanou nezávislostí, se na jednu stranu dostaly mimo kontrolu centrálního bankovnictví a vlád jednotlivých zemí, což na druhé straně ovšem nese i fakt, že jsou mimo systému pojištění vkladů, těmito institucemi garantovanými. Takže rizikovost držení a investování do kryptoměn je řádově vyšší, než je tomu v případě národních či nadnárodních (EUR) měn zemí. Jelikož získáním kryptoměny nic nekončí, její držení je taky nutno zajišťovat resp. vlastně držet ji na bezpečném místě. Tím místem rozhodně není ani virtuální peněženka, ani kryptoměnová burza (jelikož když tato zkrachuje, přijde majitel účtu o všechno bez jakékoli náhrady), což je taky faktorem zvýšené rizikovosti.

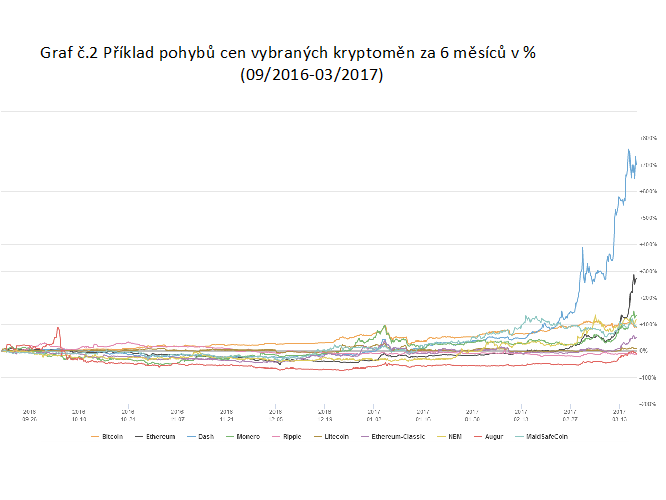

Dalším rizikovým prvkem kryptoměn je jejich obrovská kolísavost či volatilita (graf č.2). Zatím se klíčové kryptoměny vyznačují obrovskými výkyvy své hodnoty na příslušných burzách. Kryptoměny jako investiční aktivum nedisponují žádným kolaterálem, jako investice představují silně spekulační aktivum, citlivě reagujícím na všechny změny na příslušných trzích a mediální humbuk kolem tohoto tématu.

Přitom ale pouze dosažení stability kursu kryptoměn se může stát zásadním prvkem jejich široké aplikace v reálné ekonomice a využití jako skutečných peněz, tj. nástrojem pro konverzi měn, remitence, výběry z bankomatů a další finanční služby s nižšími poplatky než systémy stávajících papírových nekrytých peněz. Jedině to může nakonec přilákat tradiční širokou veřejnost uživatelů současné formy peněz a skutečně je motivovat k tomu, aby přešli na široké používání kryptoměn.

Nové technologie přinášejí nová rizika

Nové technologie přinášejí do finančního světa taky nová rizika. Parciální použití nových technologií na bázi digitalizace v oblasti financí samozřejmě není nové – novinkou je ale aplikace jejich využití ve vzájemných kombinacích. Tyto zahrnující hlavně vzájemné propojení blokchainu, „internetu věcí“ (IoT) a umělé inteligence (AI) s využitím nejen v samotném finančním průmyslu, ale taky v různých oborech spojených s financemi. Tato nová aplikace kombinovaných vzájemně propojených technologií vyvolala řadu změn ve srovnání s předchozím vývojem finančních inovací. Podle slibů korporací fintech by nejnovější inovace měly přinést účinnější, dostupný a méně zranitelný finanční systém, který spolu s jeho implementací v reálné ekonomice a postupným vytvářením fungováním nových trhů rozostří hranice mezi finančními službami a sousedícími odvětvími jako je maloobchod a telekomunikace, informační technologie a tvorba software, logistika, cestovní ruch a pod.

Technologické inovace však přinášejí pro finanční systém nový soubor rizik a Minimalizace rizika a maximalizace příležitostí nových inovací je zásadní pro udržení zdravého inovovaného finančního systému. Zvýšená rizikovost bude proto vyžadovat vývoj nových mikroekonomických ale i makroekonomických nástrojů regulace finančního sektoru umožňujících realizaci pozitivních přínosů inovací spojených s urychlenou digitalizací a obsluhou procesů globalizace a průmyslové revoluce v. 4.0, současně omezujících možnosti vzniku zatím nepredikovatelných systemických finančních krizí nového typu.

Jaká rizika a jaká regulace?

Rychlý rozvoj fintech a jimi implementovaných nových technologií vyvolává zejména otázky definování nové a adekvátní politiky regulace a dohledu. Regulace finančního sektoru se totiž obvykle soustřeďuje na udržení finanční stability, a ne na eliminaci, či redukci nezamýšlených důsledků aktivit fintech v mnoha odvětvích pokrývajících různé hraniční, či vzájemně se překrývající oblasti, které jsou často v kompetenci jiných odvětvových regulačních orgánů než těch z finančního sektoru. Dosavadní přístupy nositelů politiky regulace a dohledu ve finančním sektoru (na národní, ale i globální úrovni) k inovacím sektoru fintech lze spíše charakterizovat jako ignoraci, pochopitelnou zejména s ohledem na donedávna relativně malý objem kryptoměn, což však s raketovým růstem fintech, rostoucí tržní kapitalizaci kryptoměn a hlavně šíření jejich aplikací v reálné ekonomice nevydrží dlouho a na program dne přijdou otázky ochrany před novými riziky pro celý finanční systém.

Politika regulace nových rizik finančního sektoru i fintech by měla být schopna odstranit zejména nezamýšlené důsledky zavádění nových technologií. V podstatě byly zatím identifikovány dvě skupiny takovýchto důsledků: dlouhodobé, strategického charakteru a krátce-, či střednědobé přechodného charakteru spojené se zaváděním a stabilizací nových systémů:

K strategickým, zatím neřešeným a nezamýšleným důsledkům zavádění nových fintech technologií patří zejména:

- Potenciální rozsah revolučních fintech inovací a jejich aplikací, který může přesahovat očekávání a silně ovlivňovat nejen vývoj finančního sektoru, ale celé reálné ekonomiky, a to nejen pozitivně ale i negativně.

- Těžba kryptoměn na bázi stávajících digitálních energeticky náročných technologií vyžaduje stále větší množství energie a tím zvětšuje energetickou ekologickou stopu lidské společnosti, což se stává neúnosnou zátěží globální ekonomiky (odhaduje se např. že těžba jednoho jediného bitcoinu v roce 2020 bude stát již 5500 kilowatthodin).

- V důsledku neexistujícího právního a regulačního rámce existují vážné právní nejasnosti ohledně vlastnictví, disponování a správy využívaných dat.

- Rychlé rozšíření bezhotovostní digitální společnost otevírá zadní vrátka do narušení a zachování soukromí ale taky bezpečnosti korporací a jejich řízení.

- Příliš vysoké granulované riziko může vytvářet ve společnosti vysoce rizikové nepojistitelné komunity jak fyzických, tak právnických osob.

- Vznik vrstvy robotických poradců s kognitivními vlastnostmi a jejich autory nezamýšleným vlastním systémem hodnot.

- Komodizace produktů fintech narušuje tradiční vztahy jak v oblasti tradičního finančního sektoru, tak podnikatelském prostředí, a obecněji i mezilidském kontextu.

- Nevratnost transakcí typu Blockchain a možnost omylů, zapomínání, či ztráty přístupu vytváří pro uživatele specifická uživatelská rizika.

K přechodným důsledkům, které bude nutné s rychlým šířením fintech urychleně řešit patří zejména :

- Vysoký počet jednotlivých kryptoměn s vlastní hotovou, anebo jen vznikající infrastrukturou, zaměřených převážně na spekulaci, což může vytvořit při zachování tendence růstu počtu, cen a celkové kapitalizace trhů relativně nebezpečnou bublinu, jejíž splasknutí nemusí ohrozit jen spekulanty, ale i uživatele z reálné ekonomiky.

- Vznik netradičních, alternativních zdrojů financování s neřízenými a asi i doposud neznámými, často neidentifikovanými riziky a potenciálními hrozbami pro reálnou ekonomiku.

- Narušování rovných podmínek účastníků kapitálových trhů, zejména těch nových, nepodléhajících žádné regulaci a dohledu v momentech, kdy dochází k jejich vzájemnému prostupování.

- Zvýšení počtu bezpečnostních rizik v počítačích, stacionárních počítačových sítích, mobilních telekomunikačních a sociálních sítích a jejich dopadů v digitalizované, vzájemně propojené ekonomice a jejími účastníky.

- Vznik a šíření nepřátelských hackerských aplikací představujících hrozby pro mobilní bezhotovostní peníze a kryptoměnové burzy, peněženky či trezory.

- Anonymita účastníků některých sítí napomáhá rozšiřování ilegálních, či přímo kriminálních nekontrolovatelných aktivit na tzv. dark webu.

- Rychlé zastarávání kritických digitálních technologií na základě jejich krátkého životního cyklu.

- Automatizace integrovaného sektoru fintech plně řízena digitální umělou inteligencí bude vytvářet významnou hrozbu nezaměstnanosti zejména v rozsáhlém odvětví služeb, které doposud bylo ve vyspělých zemích schopno absorbovat pracovní sílu uvolňovanou z klasických odvětví průmyslu.

- Zvětšování a zrychlování mezery v know-how a mechanismech kontroly ze strany regulátorů od reálného vývoje technologií a jejich aplikací.

Pohroma globální ekonomiky?

Neřešení nahromaděných nekontrolovaných problémů, výzev a hrozeb může podle názorů některých odborníků i publicistů vést k velkému kolapsu. Kryptoměny se podle nich pomalu začínají stávat pohromou globální ekonomiky, jejichž konec se nezadržitelně blíží. Soumrak bitcoinu je podle nich již dávno na spadnutí a hrozí velké splasknutí této spekulativní bubliny, obdobně jak se tomu stalo několikrát již v minulosti.

Doufejme, že tyto výzvy, či přímo hrozby finančních inovací, které v blízké budoucnosti zasáhnou nejen do světa finančních trhů, ale taky do reálné ekonomiky a postupně i života značného počtu obyvatel, nezůstanou jako doposud v ignoraci ze strany příslušných nositelů politických zásahů a kontroly s cílem zajistit bezpečnost i tuto relativně novou stránku digitální společnosti, která se stále intenzivněji prosazuje do všech sfér našeho života, finančnictví nevyjímaje. Implementace požadavků principů na znalost zákazníka (KYC – know your client) / praní špinavých peněz (AML – Anti money loundering) doposud aplikovaná ve finančním sektoru i pro sektor fintech by mohla být dobrým počátkem zavádění regulace a dohledu a pomoci státu v úsilí o dohled nad touto částí další financializace ekonomiky, pokud ovšem k jejich prosazení do reálného života bude politická vůle a technologická schopnost.

Jelikož pozitivní přínosy těchto revolučních změn vyžadují spolupráci více zainteresovaných stran, kterými jsou veřejný, soukromý i neziskový sektor, reálná ekonomika i sektor finančního zprostředkování spolu se sektorem fintech bude žádoucí, aby všechny strany dosáhly konsenzu, což bude časově náročný proces. Půjde totiž o dialog různých komunit s různými zájmy mluvícími různými jazyky a očekávajícími od již nastartovaných procesů různé přínosy. Výsledky takovéhoto dialogu, který by měl začít co nejdřív, budou mít zásadní vliv na úspešnost transformace směrem k digitální společnosti a zejména jejího finančního sektoru s minimálními negativními, či krizovými dopady.

První část článku je k přečtení zde.