Ilona Švihlíková píše o tom, že ČNB právě zásadně změnila makroekonomické prostředí, což budoucí vládu staví před obtížný úkol: nepodvázat ekonomiku a nezničit konvergenční proces.

23. června 2021 sáhla ČNB ke zvýšení úrokových sazeb – konkrétně se repo sazba zvýšila na 0,5 % (tedy o čtvrt procentního bodu) a také se zvýšila lombardní sazba na 1,25 %, rovněž o čtvrt procentního bodu. Přestože to tak nevypadá, jedná se o krok zásadního významu, který sice očekávaně, leč silně mění podobu hospodářské politiky ČR.

Podívejme se nejprve, proč ČNB k tomu kroku sáhla a následně, jaké bude mít tento krok důsledky v širších makroekonomických souvislostech, a to zejména ve vazbě na fiskální politiku.

Důvodem ke zvýšení úrokových sazeb bývají obvykle inflační tlaky v ekonomice. Koneckonců sama ČNB byla donucena zvýšit poměrně masivně své odhady inflace (o 0,7 procentního bodu, což není málo). Inflační tlaky navíc vidíme nejen u nás, ale v celé světové ekonomice. Kombinují se zde celkem tři jevy najednou

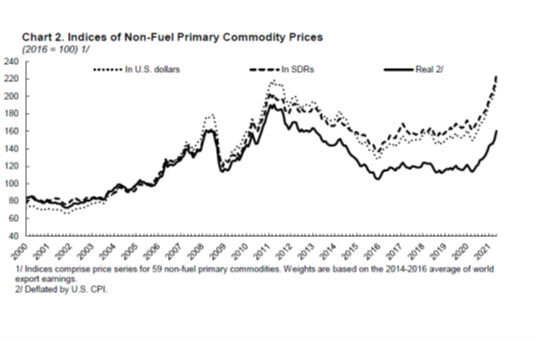

- Inflační očekávání. Tato očekávání jsou minimálně ve vyspělých zemích spjata se stimulačními programy vlád (v případě USA extrémně přepísknutými) a z toho plynoucími deficity. Inflační očekávání se promítají v českém prostředí do cen nemovitostí (bublinovitým vývojem, kterému se budeme věnovat snad v některém z příštích dílů seriálu). Jako jištění proti inflaci nejsou vnímány jen nemovitosti, ale celosvětově zejména primární komodity – komodity, jejichž hodnota spočívá právě v jejich „reálnosti“ (na rozdíl od takového bitcoinu).

- Poptávková inflace. S tou nejspíše nejvíce počítala ČNB a její dezinflační očekávání se odrážela od toho, že poptávková inflace bude spjata s nadměrným, ale pouze krátkodobým vhozením úspor do ekonomiky (akumulovaných za minulý rok, kdy míra úspor domácností dosáhla rekordní výše). Je logické, že v souvislosti s uvolňováním omezujících opatření by se posílily výdaje domácností (koupě oděvů, gastro, kultura atd.), které nebylo možné v lockdownu realizovat. Jenže tato nákupní horečka by měla jen krátkodobé trvání a nezpůsobila by trvalejší problémy a těžko by sama o sobě vedla ke změně pozice ČNB.

- Nákladová inflace. A to je skutečný problém. Vidíme, že rostou ceny primárních komodit (částečně dáno paradoxně jako hedging před inflací). Nákladové tlaky jsou způsobeny poruchami ve výrobních řetězcích a dopravními problémy (kontejnerová přeprava). Nákladová inflace k nám přichází ze zahraničí. Nákladová inflace patří k nejhorším zprávám pro ekonomiku (viz např. ropné šoky v 70. letech). Boj proti ní vyúsťuje nutně ve zpomalení ekonomiky (recesi).

ČNB dala ve svých materiálech (Zpráva o měnové politice) najevo, že toto zvýšení úrokových sazeb nebude letos poslední, i když mezi členy bankovní rady nepanuje plná shoda.

Znamená to, že právě kvůli kombinaci výše uvedených jevů, se do ekonomiky dostává restriktivní monetární prvek. Neboli v situaci, kdy ekonomika se nějak potácí a kdy u ní probíhá strukturální přeměna (přechod části zaměstnanců ze služeb do průmyslu např.), ji zasáhne navyšování úrokových sazeb, které má na ekonomiku „chladící efekt.“

Fiskální politika má stále expanzivní podobu, ale naprosto neudržitelného charakteru. Sesekání příjmů ve výši kolem 200 mld. Kč za minulý rok, naprosto neuváženými daňovými změnami vytváří zárodek pro vysoké deficity, které bude muset jakákoliv další vláda řešit.

Uvědomme si znovu závažnost situace. Většina politických stran, alespoň soudě dle jejich volebních programů, si závažnost situace buď vůbec neuvědomuje a blouzní o vyšších výnosech ze zdanění konopí a sladkých limonád, nebo už se připravuje na a) navýšení DPH, b) škrty ve výdajích, např. důchodech. (vynechám-li děsivou, leč pravděpodobnou, variantu privatizace části veřejného sektoru).

Nová vláda bude nastupovat za situace přituhování monetárních podmínek, tedy za situace, kdy bude vše ukazovat na zpomalení ekonomiky (přestože bychom potřebovali jít přesně opačným směrem, směrem k vysokému růstu, který by alespoň trošku „umazal“ z dluhu ve smyslu poměru k HDP). Provádět fiskální konsolidaci za růstu je velice obtížný manévr, ale provádět ji za situace restriktivního kurzu monetární politiky, je doslova smrtící kombinace.

Bohužel vidím jako nejpravděpodobnější zejména, pokud se na vládě bude účastnit pravice, že dojde ke zvýšení nepřímých daní (zřejmě i ke škrtům ve výdajích), tedy monetární restrikce se spojí s tou fiskální. Což v překladu znamená zaříznutí kuřete před tím, než se stalo slepicí.

V dalším sledu úvah nemůžeme minout to, že nárůst úrokových sazeb bude mít nejspíše i nějaké důsledky pro naši dluhovou službu (tedy za kolik si půjčujeme na finančních trzích při prodeji státních dluhopisů), nemluvě o dopadech na trh hypoték, který u mě vzbuzuje obrovské obavy.

Potřebovali bychom zkušeného lodivoda, který dokáže jednat s centrální bankou (jen stručně zmíním, jak často a jak moc se liší prognózy Ministerstva financí a ČNB) a zároveň dokáže opatrně proplout mezi Skyllou a Charybdou. Obávám se zejména po zkušenostech s pravicovými vládami, že mnohem pravděpodobnější scénář je opakování let 2012/2013, tedy zaříznutí ekonomiky z převážně domácích důvodů (home made recession), která může mít dlouhodobé následky – spolu s tím se zařízne mzdová konvergence a také strukturální přeměna.

Krok ČNB je z hlediska vývoje světových cen primárních komodit a inflačních očekávání pochopitelný, ale dramaticky mění makroekonomické prostředí a pro novou vládu vytváří velice obtížné prostředí pro provádění hospodářské politiky, která nepodváže ekonomiku a nezničí konvergenční proces.