Ekonom Vladimír Kolman rozebral situaci s úrokovými sazbami v českém kontextu z hlediska minulosti a současnosti. Jak je to s úrokovými sazbami výhledově a proč s velkou pravděpodobností český střadatel zase „utře ústa“?

Ekonomika v českých zemích a její rozvoj souvisí již od dob starého Rakouska-Uherska s využíváním úvěrů. České obyvatelstvo mělo vždy velmi rozvinutý smysl pro spoření, což vytvářelo pro úvěrování ekonomiky dostatečné zdroje. A to navzdory skutečnosti, že střadatelé neměli v této zemi nikdy na růžích ustláno.

V historicky kratších či delších intervalech byly úspory totiž likvidovány měnovými reformami. Jako smutné příklady lze uvést rakouský státní bankrot z roku 1811, který byl asi prvním „pádem peněz“ na našem území, nebo poslední Zápotockého měnovou reformou z roku 1953. Mezi tím byla těchto vyvlastnění (neboli pádů měny) celá řada, zejména v návaznosti na hospodářskou devastaci související s první a druhou světovou válkou.

Co se týče úrokových sazeb, ani v tomto případě nebyli čeští vkladatelé nijak zvlášť rozmazlováni. Úrokové sazby jen zřídkakdy přesahovaly inflaci nemluvě o tom, že nízká inflace byla obvykle dosahována tak, že „růst cen masa byl kompenzován zlevňováním elektrických lokomotiv“. Zajímavým paradoxem je, že úrokové sazby byly (alespoň opticky) přesto výhodné zejména za socialismu, kdy normální úroková sazba byla 2 % p. a. Při výpovědní lhůtě jeden rok bylo možno dosáhnout dokonce na 3 % p. a. a v případě tzv. prémiového spoření mladých byl úrok až dnes nepředstavitelných 5 % p. a. Na druhé straně, maloobchodní ceny byly oficiálně stálé, ale černý trh nebo tzv. podpultový prodej vykazovaly úplně jiné hodnoty a skutečná inflace byla tím pádem rovněž vyšší.

Stát ale spoření intenzivně podporoval, poněvadž spořením se z oběhu odčerpávaly finanční prostředky obyvatelstva, které by jinak zvyšovaly poptávku na již beztak mizerně zásobeném trhu. Úspory obyvatelstva byly kromě toho rozhodujícím zdrojem pro úvěrování podniků. Těm byly úvěry – zejména na tzv. trvale obracející se zásoby (TOZ), které podnikům nahrazovaly kapitál, úročeny jednotnou úrokovou sazbou 6 % p. a.

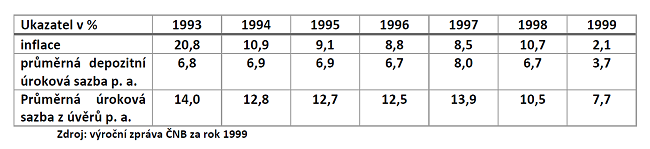

Po přechodu na tržní ekonomiku a vzniku české měny začala ovlivňovat úrokové sazby Česká národní banka. Až do roku 1999 byly depozitní sazby nižší než inflace a teprve v tomto roce ji mírně přesáhly, jak vyplývá z tabulky.

Z tabulky je zřejmá i postupně se snižující úroková marže bank, která se z průměrných 6 % na počátku české měny snížila až ke 4 % ke konci dvacátého století.

Úloha centrální banky

Poměrně nová situace nastala na přelomu tisíciletí. Významnou změnou v měnové politice bylo zavedení tzv. cílování inflace, které začala Česká národní banka uplatňovat od roku 1998. Tento přístup využívá většina centrálních bank ve vyspělých zemích. Cílování inflace je v hrubých rysech založeno na následujících principech:

Centrální banka

– Stanovuje střednědobý inflační cíl – od roku 2010 je inflační cíl stanoven na 2 % s tzv. fluktuačním pásmem v rozsahu +,- 1 %

– Zpracovává čtyřikrát za rok prognózy plnění tohoto cíle s horizontem 18 měsíců

– Na základě těchto prognóz bankovní rada používá v případě očekávaných odchylek nástroje ČNB, zejména tzv. dvou týdenní úrokovou repo sazbu,

– Za ni provádí ČNB své operace s komerčními bankami, které ji pak přenášejí do svých klientských úrokových sazeb. Tím ČNB ovlivňuje chod ekonomiky.

– Za tuto sazbu buď centrální banka poskytuje úvěry komerčním bankám, nebo od nich odčerpává přebytečnou likviditu formou prodeje svých dvou týdenních směnek.

– Zvýšení repo úrokové sazby vede k růstu klientských úrokových sazeb a tím je ochlazována agregátní poptávka a snižuje se inflace. Snížení repo sazby má opačné účinky.

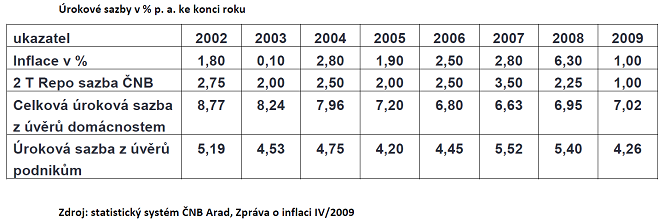

Přestože bylo inflační cílování zpočátku zejména ze strany některých teoretických ekonomů dosti ostře kritizováno (např. někdejším prezidentem republiky Václavem Klausem), bylo v zásadě úspěšné, což dokládá následující tabulka. V první dekádě tohoto století se podařilo držet s výjimkou přehřátí ekonomiky v roce 2008 inflaci pod třemi procenty. Úrokové sazby z úvěrů poskytovaných bankami oběma hlavním zákaznickým skupinám (domácnostem a firmám) v zásadě rovněž sledovaly trend daný dvoutýdenní REPO sazbou ČNB. To také dokládá, že politika ČNB byla v tomto období v zásadě účinná.

Dvoutýdenní Repo sazby se v praxi měly realizovat jak odčerpáváním přebytečné likvidity z bankovní soustavy, tak i dodáváním likvidity v případě jejího nedostatku. V praxi se ale po celou dobu existence samostatné české měny realizovalo pouze odčerpávání nadbytečné likvidity (s několika málo jednorázovými výjimkami). Nadbytečná likvidita v bankách byla způsobena zejména přílivem korun vzniklých směnou z devizových intervencí, ale i vysokou mírou spořivosti českého obyvatelstva. Oba kanály zásobují zdejší bankovní systém nadbytkem úvěrových zdrojů, který banky nejsou schopny efektivně umístit na úvěrovém trhu. Proto musí být tyto zdroje odčerpávány centrální bankou.

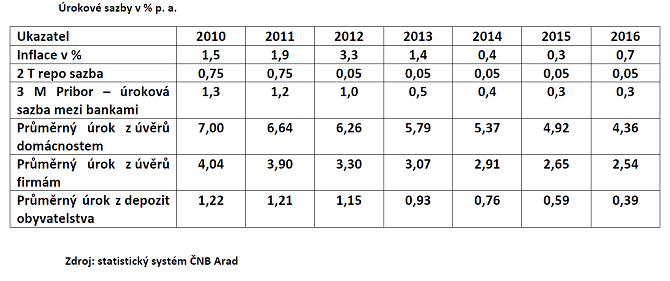

Jak je patrno, pozitivní vliv měnové politiky centrální banky (a její hlavní úrokové sazby) přetrvával i v prvních letech druhé dekády. Od konce roku 2012 ale inflace začala významně klesat, a to nejenom pod stanovený inflační cíl ve výši 2 %, ale následně i pod dolní úroveň fluktuačního pásma 1 %.

Proto se ČNB rozhodla snížit dvoutýdenní úrokovou repo sazbu až na technickou nulu, konkrétně na 0,05 % p. a. Skutečnost, že inflace za rok 2012 byla ještě 3,3 % a ČNB přesto snížila svou hlavní úrokovou sazbu, vyplývá z reakční doby měnové politiky. Ta je totiž 12 až 18 měsíců. To znamená, že změna hlavní úrokové sazby ČNB se promítne do inflace nejdříve za rok. Proto jsou pro centrální banku tak důležité prognózy měnového vývoje. Tato sazba zůstala v platnosti až do druhé poloviny letošního roku. Jak je patrno z výše uvedené tabulky, tržní úrokové sazby tento trend opět následovaly.

Oslabování koruny a měnové intervence

Nicméně v České republice inflace již na tyto nízké úrokové sazby nereagovala. Proto se vedení ČNB rozhodlo k 7. listopadu 2013 začít oslabovat korunu měnovými intervencemi a uměle ji oslabit nad 27 korun za euro. Motivem k tomuto kroku byly jednak obavy, aby se česká ekonomika nepropadla do deflace, ale také potřeba pomoci exportérům oživit vývoz. Přestože bylo oslabování koruny původně myšleno jako dočasné, nakonec skončilo až v dubnu letošního roku. Z uvedené tabulky je zřejmé, že vliv uvedených opatření na plnění inflačního cíle byl značně omezený.

Obdobné problémy měla většina centrálních bank ve vyspělých zemí. Ty rovněž snížily své úrokové sazby na nulu, nebo přistoupily dokonce k zavedení záporných úrokových sazeb. Vzhledem k tomu, že žádoucího výsledku nebylo dosaženo, zahájily nejvýznamnější světové centrální banky, zejména americký FED nebo Evropská centrální banka proces takzvaného kvantitativního uvolňování. To spočívá v masivních odkupech dluhopisů a dalších cenných papírů od komerčních bank v řádech desítek miliard dolarů nebo euro měsíčně. To by mělo bankám dodat likviditu potřebnou pro obnovení úvěrového procesu.

V České republice nastala kvalitativně odlišná situace v roce 2017. Déle trvající oživení české ekonomiky, které nastalo již v roce 2014, začalo v první polovině roku 2017 konečně vyvolávat inflační tlaky. To se projevilo ve vytlačení růstu cen do horní poloviny tolerančního pásma inflace. Podílel se na tom mimo jiné jak rychlý růst mezd, tak i zvýšení dovozních cen vyvolané hospodářským oživením ve světě. Česká národní banka proto zrušila k 6. dubnu kurzový závazek, což se projevilo v postupném posilování koruny k euru z 27.4 Kč těsně před ukončením kurzového závazku až na současných méně než 25, 4 Kč.

Poněvadž počátkem druhého pololetí inflační tlaky pokračovaly, rozhodla se bankovní rada na svém srpnovém zasedání poprvé po deseti letech přistoupit ke zvýšení dvoutýdenní repo sazby na 0,25 % p. a. Na ekonomiku to zjevně neudělalo dojem a inflace se opět přiblížila třem procentům, tedy k horní hranici tolerančního pásma. Z tohoto důvodu na listopadovém měnovém zasedání bankovní rada rozhodla o dalšímu zvýšení své hlavní úrokové sazby na 0,50 % p. a.

Výhled do budoucna

Přirozeně se nabízí otázka ohledně dalšího vývoje. Podle prognózy z poslední Zprávy ČNB o inflaci č. IV/2017 by se měla inflace držet při horní hranici tolerančního pásma (tedy pod třemi procenty) až do poloviny roku 2018. Teprve potom by měla začít klesat k inflačnímu cíli. Pokud by byla prognóza dalšího vývoje správná, nemělo by tedy být další zvyšování hlavní úrokové sazby potřebné. Kromě toho, protiinflačně bude působit rovněž zpevňující koruna, která bude zlevňováním dovozů dále snižovat ceny.

Při posuzování růstu úrokových sazeb je nutné vzít v úvahu ještě jednu věc. Úrokové sazby Evropské centrální banky, které jsou pro naši měnovou politiku rovněž mimořádně důležité, zůstávají zatím nezměněny. To znamená, že hlavní zápůjční sazba ECB zůstává na nule a depozitní sazba zůstává záporná. Za těchto okolností se s růstem úrokových sazeb v České republice zvyšuje úrokové rozpětí mezi námi a euro zónou. To vytváří příznivé podmínky pro další spekulace na posílení české koruny. Zisk ze spekulace tak bude ještě vylepšen o výše uvedený úrokový rozdíl.

Očekávané další zpevnění koruny by mělo za úrokové sazby tedy „odpracovat“ udržení inflace mimo její horní toleranční pásmo. Proto není úplně jasný důvod, proč někteří členové bankovní rady ČNB zvažují další zvýšení úrokových sazeb na posledním měnovém zasedání ve druhé polovině prosince tohoto roku. Dokonce i guvernér ČNB Ing. Jiří Rusnok se před dvěma týdny vyjádřil, že do dvou let by měla být hlavní úroková sazba ČNB – tedy dvou týdenní repo sazba – na úrovni tří procent p. a.

Pro další vývoj bude také důležité, jak komerční banky přenesou úrokové sazby ČNB na své klienty. Historické poučení nám říká, že jistá je jenom jedna věc. Zatímco při zvyšování úrokových sazeb účtovaných klientům z čerpaných úvěrů budou banky nesmírně hbité, v oblasti depozit se budou úroky i nadále plazit někde těsně nad nulou. Čeští vkladatelé tedy jako ostatně vždy „utřou ústa“.