Ekonomka Ilona Švihlíková ukazuje, jakým způsobem je možné poradit si s velkým zadlužením, které pandemie přinesla.

Pouštět se do tématu zadlužení státu je velmi ošidné. Podobně jako na fotbal (nebo nyní na Covid-19) je každý expert, a stanoviska jsou často velmi extrémní, ovšem bez pochopení věci. Přesto se pokusím tímto článkem ukázat, že je to téma, na které se nedá jít s kladivem za řevu „já dluhy platit musím, jak to, že stát ne“, ale je potřeba subtilnější přístup. Ten ovšem vyžaduje, že se čtenáři neseřadí jako fanoušci na fotbale za „jednu jedinou správnou stranu“, ale jsou ochotni o tématu skutečně přemýšlet.

Veřejné zadlužení bylo „téma“ po Velké recesi, když se vrátíme do minulosti dosti nedávné. Bylo to Německo, které v plné krizi toto téma otevřelo v rámci G20 a dokonce si schválilo ústavní zákon o vyrovnaných rozpočtech. V EU německý přístup „schwäbische Hausfrau“ (švábská hospodyňka) zvítězil na plné čáře, takže se téma fiskální konsolidace dostalo i do řady zásadních dokumentů EU a ovládlo eurounijní přístup k hospodářské politice. Ani nám se, byť nejsme v eurozóně, tento přístup nevyhnul, takže i u nás uspěly pravicové vlády, které se jaly škrtat – mimo jiné to vedlo k druhé recesi v letech 2012/2013 a poměrně slušnému vzepětí občanského angažovanosti a protestů.

Spolu s prosazováním tzv. politiky fiskální konsolidace se ovšem zdvihala i vlna protestů ekonomů, kteří nezapomněli na keynesiánské lekce a tvrdili, že škrtat v recesi je pitomost, protože se tím ekonomika ještě víc propadne a dluhy se nezmenší – protože se měří a mezinárodně srovnávají v poměru HDP, propadne-li se HDP, tak se dluhový poměr ještě víc zvětší. Praktické lekce z řady zemí, nejvýrazněji z Řecka, které indikovaly katastrofální výsledky škrtací politiky „Trojky“ (Evropská komise, Evropská centrální banka a Mezinárodní měnový fond – takzvaná trojka věřitelů), začaly ovlivňovat ekonomickou debatu s velkým zpožděním.

Do toho všeho přišla pandemie a s ní spojené obří výdaje státu. Neboli, než se stačil usadit zvířený prach z Velké recese a z dopadů toho, jak byla řešena (vždy si vzpomenu na J. Stiglitze, který s ironií sobě vlastní konstatoval, že řešení krize by nemělo být horší než krize samotná), tak se objevil tento obrovský šok, který nutně vyvolal potřebu silné vládní reakce. Všechny vyspělé země nějakými způsoby podporují v době pandemie ekonomiku. I když jsou mezi nimi velké rozdíly (a ty nyní nejsou tématem tohoto článku), obecně můžeme říci, že se jedná o programy na podporu zaměstnanosti, různé kompenzační programy a úlevy a záruky za úvěry či přímé poskytování úvěrů. Je tomu tak i v ČR a není překvapivé, že programy tohoto typu jsou nesmírně drahé. Kde jsou ty časy, kdy se opozice rozpalovala do běla nad šesti miliardami pro jízdné určené seniorům a školákům. Vzduchem létají stovky miliard jako při ohňostroji.

***

Dluh v globálním kontextu – před pandemií

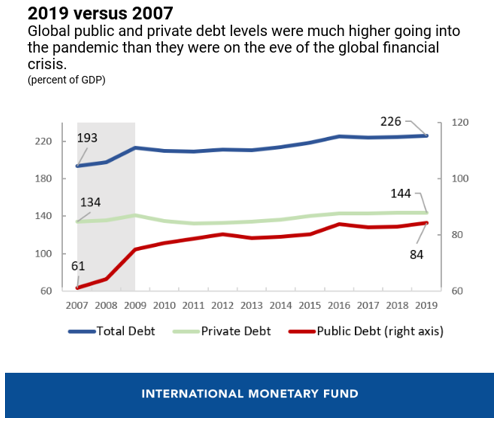

MMF uvádí, že již před vypuknutím pandemie byly dluhy podstatně vyšší, než před vstupem do Velké recese, což znamená, že právě po Velké recesi a v souvislosti s ní, se naakumulovalo dluhové břemeno. K tomu je potřeba nyní přidat další dluhové břemeno, tentokráte spjaté s pandemií.

Podrobnější pohled ukazuje, že v roce 2019 (před pandemií) byl globální veřejný dluh větší o 23 procentních bodů k HDP ve srovnání s rokem 2007. Tento nárůst táhly především vyspělé země (nárůst veřejného dluhu ze 72 na 105 % HDP), méně také země rozvíjející se, větší nárůst zaznamenaly země s nízkými příjmy (nárůst ze 14 na 44 % HDP). Monetární politika ovšem nezmenšila možnost vyspělých zemí reagovat na krizi a půjčit si, zejména kvůli nízkým úrokovým sazbám.

Dopady pandemie zatím samozřejmě vyčíslit nemůžeme, ale např. v USA se očekává nárůst veřejného dluhu o 30 procentních bodů na 140 % HDP. Globální veřejný dluh se odhaduje na 100 % světového produktu ke konci roku 2020.

***

Jistě, nyní je dominantním tématem vývoj pandemie a očkování. Je dosti pravděpodobné, že právě pandemie, očkování a zdravotní stav obyvatelstva bude hlavním tématem podzimních voleb u nás. Do budoucna je ovšem třeba se podívat, co s dluhem, který nyní tak masivně akumulujeme, provedeme. Respektive, v rámci tohoto článku se pojďme podívat obecněji, jaké možnosti k řešení dluhu existují.

První je makroekonomický rámec. Ten se minimálně pro vyspělé země velice změnil. Proč? Protože MMF, který ještě před deseti lety patřil mezi zuřivé zastánce škrtací politiky, mezitím provedl názorový obrat. Tento obrat ale má svou logiku – byly to často centrální banky, které provozovaly extrémně uvolněnou monetární politiku, aby alespoň někdo ekonomiku podpořil. V případě Evropské centrální banky a Draghiho „whatever it takes“ – neboli obratu ke kvantitativnímu uvolňování, je možné tvrdit, že tato politika zapříčinila to, že eurozóna ještě vůbec drží pohromadě.

MMF zde uvažuje, že pandemie je jednorázový šok, takže nízké úrokové sazby pomohou dluh stabilizovat, a to bez významných škrtů. MMF tedy zcela změnil svou pozici, což také článek z Financial Times konstatuje. Místo důrazu na škrty a zvyšování daní, je důraz na růst ekonomik tak, aby se poměr dluhu k HDP dostal kolem roku 2025 na úroveň před pandemií. MMF ovšem uvedl, že v případě USA se zřejmě taková dluhová stabilizace nepodaří.

Ve vyspělých zemích tedy již před pandemií panovaly převážně velice uvolněné monetární podmínky, velmi nízké úrokové sazby; některé země mohly dokonce využít i záporných úrokových sazeb (ČR chvílemi, ale také Německo); centrální banky, které se snažily přerušit politiku nákupu cenných papírů ve velkém, se k tomu pěkně rychle vrátily. Je to vysoce nestandardní situace, ale pomáhá částečně vysvětlit postoj MMF, který najednou tvrdí, že „vysoký dluh“ nemusí být problém. Kvantitativní uvolňování (Quantitative Easing) je samo o sobě velice sporná politika, která pomáhá nafukovat bubliny aktiv, na druhou stranu umožňuje vládám se snáze refinancovat (velice důležité pro udržení eurozóny), z tohoto hlediska zase spíše situaci stabilizuje. Je patrné, že se QE stalo běžným nástrojem monetární politiky řady zemí.

V tomto kontextu jsou tedy dluhy posuzovány podstatně mírněji a „ožehavost“ tématu prozatím není tak silná. Což ovšem vůbec neznamená, že „téma“ zmizí, nebo že se nedá politiky uchopit a zneužít (podobně jako u nás v době řecké krize toto téma zneužila pravice).

Jaké jsou možnosti?

- Nedělat nic. Využít, je-li k dispozici levného refinancování, tj. velice nízkých úrokových sazeb daných politikou kvantitativního uvolňování v řadě zemí (nikoliv ale v ČR). Vsadit na růstovou strategii, na kterou vlastně sází i MMF. Vyrůst z dluhu znamená, že země bude schopná po pandemii rychle obnovit svůj růst plus zároveň držet uvolněnou monetární politiku. Zaměří se tedy na snižování poměru dluhu k HDP. To vyžaduje dobré makroekonomické řízení (tedy nejen obsluhu dluhu, ale hlavně hospodářské politiky), definování motorů růstu a jejich aktivní podporu. Problém spočívá v tom, že právě tohle vyspělým zemím moc nejde, obzvláště to nejde v EU. Připomenu v této souvislosti seriál o tématu „setrvalé stagnace“, se kterým už nějakou dobu šermuje Larry Summers, viz naše články zde, zde a zde.

- Udělat „něco“ s daněmi a/nebo s výdaji. Debata tohoto typu vzbudí ze své podstaty velký zájem, protože nutně musí jít ke kořenu věci, tedy k tomu, kdo platí daně (jaké nese daňové břemeno) a jaké výdaje je schopen stát dále financovat a jak jsou tyto dvě kategorie spojeny: tj. zda náhodou náklady nenese chudší skupina obyvatel, zatímco široce profituje někdo jiný. Zde můžeme vytipovat několik přístupů, rozdělme je na dva hlavní: pravicový a levicový. Pravicové strany se mohou nad dluhem plynoucím z pandemie radovat, neboť jim „otevírá“ prostor pro jejich politiky. Vidět to můžeme velmi dobře v ČR, kde „jsme předvoj“ – zrušená daň z nabytí nemovitostí, tedy de facto zrušení majetkových daní, otevření optimalizačních kanálů (stravenkový paušál), rezignace na výběr daní OSVČ (zrušení EET, výběr ze tří režimu zdanění, což je nezkontrolovatelné), a nakonec „zrušení“ superhrubé mzdy. Pravicový postoj se bude nejspíše týkat zvýšení nepřímých daní, což bylo velmi oblíbené v době fiskální konsolidace po Velké recesi. Konkrétně by to znamenalo zvýšení DPH a/nebo spotřební daně. Na straně výdajů se nabízí řada opatření – propouštění lidí, snižování platů ve veřejné sféře, což ale tváří v tvář velkým dluhům, jsou spíš „drobná“ opatření. Velké dluhy mohou povzbudit „velké“ úvahy typu privatizace veřejných služeb, zavedení příplatků za zdravotní péči atd. Málokde jsou rozdíly mezi levicovým a pravicovým přístupem tak zřetelné jako u daní a zajištění veřejného sektoru. Levicový přístup by znamenal využít dluh z pandemie jako nastolení tématu „daňové spravedlnosti“. To by znamenalo podívat se vyváženost daňového mixu (nepřímé daně, které jsou degresivní; míra daňové progresivity; výjimky, které snižují základ daně; cesty, jak se vyhýbat zdanění) – v případě ČR by to znamenalo posílit progresivitu, osekat výjimky, narovnat zdanění OSVČ a zaměstnanců, zaměřit se na vnitropodnikové ceny a jejich zneužívání a především na rentiéry parazitující na státu atd. Levicový přístup zároveň předpokládá odmítnutí privatizace veřejných služeb a naopak klade důraz na jejich dlouhodobé udržitelné financování.

- Radikální přístup. Tedy, je možné, že radikální nyní a běžný za několik let. Mám na mysli monetizaci dluhu. Stále více ekonomů se kloní k tomu, že naakumulované dluhy jsou nesplatitelné. Někteří ekonomové (třeba autorka tohoto článku) se dokonce domnívali, že jsou nesplatitelné i před pandemií a vše jede na principu rolování, neboli valení koule dluhu před sebou, kdy je pro stát zásadní se umět refinancovat, a valit kouli dál, nikoliv ji nutně splácet. Subtilnější rozvinutí tohoto argumentu musí dodat, že většina zemí svůj dluh nesplácí, ale právě roluje a snaží se zůstat atraktivní pro investory. Dluh je zbraň, která se využívá selektivně – např. Řecko, Argentina, což jsou lekce nabádající k tomu, aby poměr dluhu držený zahraničními subjekty nebyl příliš vysoký. Ponechávám stranou USA, které stále mají hlavní internacionální měnu a řada dilemat hospodářské politiky se jich (z důvodu tohoto obrovského privilegia) netýká. Dokud bude poptávka po amerických dolarech světová a silná, nemusejí si USA s dluhem dělat starost.

Zpět k situaci globální: Nyní je situace natolik výjimečná, že i správci investičních fondů (viz náš příspěvek zde – konkrétní návrh jako vydání vládního dluhopisu se splatností 10 000 let, který má nulové úroky) vidí nutnost zrušení dluhu pomocí nákupu centrální banky jako nutný nástroj, jak zabránit ekonomické zkáze. Mark Dowding z BlueBay tvrdí, že chtít po budoucích generacích, aby splácely dnešní dluh, přičemž zároveň to budou kvůli demografickému vývoji a digitalizaci „slabší generace“, je hazardování se soudržností společnosti. Dowding zdůrazňuje, že již nyní kvantitativní uvolňování vede k tomu, že levá ruka státu dluží pravé ruce, přičemž by si je mohly podat a ten dluh prostě zahodit (což napadlo i italské ekonomy a vyděsilo v rámci eurozóny Němce). Dowding uvádí čísla IIF (Institute for International Finance) – podle nich je dluh vyspělých zemí 432 % HDP, což je nesplatitelné (a neudržitelné) zároveň. Proto se kloní ke „zrušení dluhu“ pomocí centrální banky.

Monetizace ovšem není kvantitativní uvolňování.

O co jde v případě monetizace? Monetizace znamená, že centrální banka přímo financuje vládu, tj. přímo nakupuje její dluhopisy (na rozdíl od QE, kdy centrální banka nakupuje dluhopisy na sekundárním trhu, tj. od komerčních bank). Pokud má centrální banka dluhopisy ve své rozvaze, přestávají být ekonomiky relevantní. Sice tam „jsou“, ale mohou takto ležet celé věky, aniž by to hrálo roli. V tom je obrovský rozdíl mezi státem a domácností XY – stát má k dispozici nástroje, které domácnost nikdy mít nebude a jeho kroky mohou ovlivnit všechny ekonomické subjekty (nejen domácnost XY). Pokoronavirová obnova bude vyžadovat hodně sil a důvtipu, centrální banka je ovšem nejvyšší měnový suverén, může si vytvořit, kolik peněz uzná za vhodné.

Kde je problém? Monetizace dluhu je v řadě zemí zakázána (v EU, u nás též). Bývala považováno za nástroj ďábla roztáčející kola hyperinflace, což se ovšem spíše v deflační situaci řady vyspělých zemí a v koronavirové krizi jeví jako velmi nepravděpodobné. Vytváří se tím ovšem nové silné propojení mezi centrální bankou (která je v řadě zemí tzv. nezávislá) a vládou, a smývá se tím rozdíl mezi monetární a fiskální politikou a tím pádem i mezi odpovědnostmi (i když na rovinu, ten už byl hodně umenšen právě politikou kvantitativního uvolňování). Je také sporné, zda by se vláda udržela na uzdě a využila tento nástroj skutečně jen „jednou“ pro řešení pandemické situace jednou za sto let. Dowding zde navrhuje, aby zakotvení jednorázovosti tohoto nástroje bylo uvedeno v ústavě, nebo v ústavním zákonu. Jaký to vývoj od německého ústavního zákonu o vyrovnaných rozpočtech….

Vzhledem k břemenu dluhu i vzhledem k tomu, že pandemie není jedinou krizí, které čelíme – spíše jsme uprostřed víru obrovského množství krizí, od ekologie po mezinárodní vztahy – se dá očekávat, že monetizace dluhu přestane být v řadě zemí tabu a postupně bude využívána. Japonsko ji koneckonců používá již nyní a žádné dramatické důsledky to pro něj nemá, když má Japonská centrální banka bilanci větší než japonské HDP a začíná vlastnit podíly v řadě japonských firem a fondů.

Pandemie podobně jako válka představuje zlomový bod – bod, po němž nezůstává kámen na kameni a realizuje se to, co bylo vnímáno jako nemožné. Vzpomeňme na první světovou válku, kdo by na jejím začátku řekl, že jedním z výsledků bude samostatná Československá republika?

Na druhou stranu si nemyslím, že by snad ČR byla ze zemí, které budou předvojem této politiky, protože naše extrémně konzervativní centrální banka a celkově velmi konzervativní ekonomické prostředí neumožní jít touto cestou. To ale neznamená, že to nezkusí jiné země.

Nejvíce překážek nebude na straně těch „objektivních“, ale jak to tak bývá spojených s předsudky, neznalostí a „morálním přesvědčením“ o nutnosti „splácet dluhy“ – bez uvědomění si, že zaostalá infrastruktura, sociální služby, energetická síť atd. jsou také dluhy a také se kumulují v čase.

Je lepší, pokud to jde bez dluhů, řekne si teď čtenář. Jenže, tady je hned několik velkých problémů. Vynechám nyní, že krize typu pandemie se bez dluhu zvládnout víceméně nedá (rozhodně ne, pokud si při zvládání nákazy nevede dostatečně přísně jako asijské země nebo Nový Zéland). Jsou tu další faktory, které dlouhodobě oslabují příjmy státu a které nejsou řešeny desítky let:

- vyspělé země kladou důraz na zdanění práce, která se ale stává stále více marginalizovaným faktorem. Země nejsou dostatečně úspěšné ve zdaňování faktoru, který má v éře globalizace navrch – kapitálu

- stárnutí obyvatelstva znamená (vzhledem ke zdanění práce) dopad ze strany příjmů, tak ale rostoucí nároky na výdajové straně

- globalizaci dominují nadnárodní firmy, jejichž hlavní výhodou je schopnost přemisťovat se, což národní stát neumí. Vyhýbají se tedy velmi efektivně zdanění, k čemuž jim slouží i daňové ráje jako je Lucembursko, Irsko a další

- digitalizace zřejmě dál vychýlí výhodu ve prospěch kapitálu na úkor práce

Jak má pak stát financovat své výdaje, pokud zvážíme, že očekávání mají občané především od státu a zároveň v krizích platí, že role státu se zvětšuje (a málokdy se vrací zpět na dobu před krizí).

Co se stane se společností, v níž stát nebude schopen plnit role stabilizátora sociálních rozdílů? Stačí se podívat na USA, neboť v nich tento proces probíhá takříkajíc „online.“

Nečekají nás snadná rozhodnutí, ale se znalostí věci a kontextu by mělo být jasné, že existuje rozhodně více cest, než jen zvyšovat DPH, aby „nebyly zadluženy naše děti“. Držet se starých dogmat (bez ohledu na šoky typu pandemie) nemusí být vůbec „zodpovědná cesta“, ale spíš cesta k rozvratu ekonomiky a společnosti.

Psali jsme:

- Je načase přemýšlet o zrušení dluhu

- ECB bude i nadále nakupovat dluhopisy

- Je Pakt stability mrtvý? Fiskální pravidla EU již nesplňují svůj účel

- Italové sní o oddlužení a Němci mají hrůzu z prolomení tabu

- Bundestag uvolnil cestu pro druhý nejvyšší nový dluh

- Koronavirová pandemie vyústila v pandemii dluhovou

- Kdopak by se dluhu bál? Pár úvah o současné ekonomice

- ECB musí financovat deficity, které vzniknou v boji proti epidemii