Ilona Švihlíková píše o tom, jak se vyrovnat se současnou pádivou a nákladovou inflací v kontextu české ekonomiky. Co nabízí česká vláda a s jakými důsledky?

Inflace měřená dle indexu spotřebitelských cen (CPI – Consumer Price Index) dosáhla za červen meziročně hodnoty 17,2 %. Je patrné, že inflační dynamika neochabuje. Odcitujme část ze zprávy Českého statistického úřadu:

Meziročně vzrostly spotřebitelské ceny v červnu o 17,2 %, což bylo o 1,2 procentního bodu více než v květnu. Zrychlení meziročního cenového růstu nastalo zejména v oddíle potraviny a nealkoholické nápoje (nárůst na 18,0 % z květnového 15,1 %). Růst cen pekárenských výrobků a obilovin zrychlil na 23,8 % (v květnu 20,4 %), masa na 20,4 % (v květnu 17,3 %), položek ve skupině mléko, sýry, vejce na 20,8 % (v květnu 18,6 %), olejů a tuků na 42,0 % (v květnu 32,5 %). V oddíle bydlení vzrostly především ceny zemního plynu o 57,8 % (v květnu o 49,2 %) a tuhých paliv o 34,0 % (v květnu o 30,1 %). V oddíle rekreace a kultura se zvýšily ceny dovolených s komplexními službami o 15,4 % (v květnu o 7,6 %).

Na meziroční růst cenové hladiny měly v červnu největší vliv ceny v oddíle bydlení, kde kromě nákladů vlastnického bydlení vzrostly ceny nájemného z bytu o 4,6 %, vodného o 5,3 %, stočného o 6,4 %, elektřiny o 31,6 %, tepla a teplé vody o 18,1 %. Další v pořadí vlivu byly ceny v oddíle potraviny a nealkoholické nápoje, kde byly meziročně vyšší ceny mouky o 69,6 %, chleba o 28,6 %, drůbežího masa o 32,8 %, polotučného trvanlivého mléka o 42,3 %, másla o 55,8 %, ostatních jedlých olejů o 58,7 % a cukru o 41,3 %. V oddíle doprava se zvýšily ceny automobilů o 14,5 % a pohonných hmot a olejů o 47,5 %. V oddíle stravování a ubytování vzrostly ceny stravovacích služeb o 23,5 % a ubytovacích služeb o 21,2 %.

Náklady vlastnického bydlení (imputované nájemné) vzrostly o 20,1 % (v květnu o 19,1 %) zejména v důsledku růstu cen stavebních materiálů a dále cen nových bytů pro vlastní bydlení a stavebních prací. Úhrnný index spotřebitelských cen bez započtení nákladů vlastnického bydlení byl 116,9 %.

Těžko přitom předpovědět vrchol inflační dynamiky, vzhledem k vývoji na trhu energií (zejména současné napětí kolem plynu týkající se údržby Nord Streamu I), ale také rostoucích nákladů zemědělců, týkající se krmiv či hnojiv.

Inflace vysoce převyšující obvyklý inflační cíl ve výši 2 % není ovšem omezena jen na ČR. Podívejme se na aktuální čísla dle tradingeconomics.com. Rozdíly mezi jednotlivými zeměmi EU jsou významné.

Vybrané země EU a jejích míra inflace

Je patrné, že existují rozdíly mezi vyspělejšími a méně vyspělými zeměmi EU, které mohou spočívat v míře přidané hodnoty v ekonomice. Zároveň je na první pohled jasné, že výše úrokových sazeb nehraje žádnou roli. Nulové (prozatím) úrokové sazby, které provozuje Evropská centrální banka, vedly ve Francii k inflaci ve výši 5,8 %, zatímco v Estonsku téměř ke 22 %.

Spor týkající se vhodné reakce centrálních bank se hodně točí kolem toho, zda je inflace poptávková či nákladová. Možná to vypadá jako příliš odborná či akademická debata, ale politika centrálních bank má značný vliv na život každého občana, ať už se o ekonomická témata zajímá či ne.

V případě poptávkové inflace obvykle zvýšení úrokových sazeb zabírá. Poptávková inflace stručně znamená, že určitá složka poptávky (třeba výdaje domácností) „naráží“ na limity ekonomiky, což vede k nárůstu cen. Vyšší úrokové sazby přes zdražení úvěrů „ochlazují“ ekonomickou aktivitu neboli vedou ke zmenšení či eliminaci tzv. inflační mezery.

Naopak nákladová inflace se chová jinak, je spojená jednak s nárůstem cen a jednak s poklesem produktu, ne s přehříváním ekonomiky jako u poptávkové inflace. Nákladová inflace je typicky dána nárůstem cen vstupů – tedy třeba cen ropy, zemního plynu, jiných komodit (třeba mědi), potravin atd. V případě, že dochází k tak masivnímu nárůstu cen komodit (zejména, ale nikoliv pouze paliv), není divu, že země tak ekonomicky otevřená – jako ČR – je tomuto nárůstu silně vystavena.

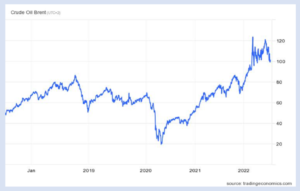

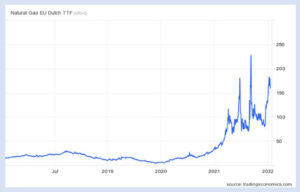

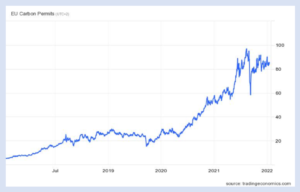

Pro ilustraci uvádím dlouhodobý vývoj cen ropy Brent, zemního plynu (TTF – Title Transfer Facility) a emisních povolenek. Čtenář si jistě povšimne, že ceny začaly významně růst dávno před vypuknutím konfliktu na Ukrajině.

Cena ropy Brent za barel v USD (posledních pět let)

Cena zemního plynu, TTF, Nizozemí (v eurech za MWh, posledních pět let)

Cena emisních povolenek v EU (v eurech, posledních pět let)

Je logické, že pádivá inflace, která se blíží ke hranici 20 %, vyvolává u občanů i firem značné znepokojení. Doplňme, že aktuální údaj 17,2 % je samozřejmě průměrem, který reflektuje průměrný koš. Při pádivé inflaci ale nutně dochází k tomu, že se spotřební koš mění – méně zbytné výdaje jsou osekány (např. výdaje na volný čas), což znamená, že se zvyšuje váha klíčových položek – u nás polovinu koše tvoří potraviny a výdaje na bydlení zahrnující i výdaje na energie. Troufnu si proto říci, že u řady domácností bude „jejich“ míra inflace vyšší než oficiálně udávaných 17,2 %.

Co v takové situaci zmůže centrální banka? Růst cen komodit nemůže ze své pozice ovlivnit. Copak ČNB dokáže něco udělat s cenou ropy či zemního plynu, či hnojiv? Posilování koruny (přes devizové intervence) by jistě bylo možné a rozhodně méně destruktivní než navyšování úrokových sazeb, jenže pokud je eurozóna vnímána (opět!) jako problematické území, které je eminentně ohroženo recesí, pak se ČR (která je ohrožena recesí ještě víc) s tímto pohledem tak říkajíc „sveze“. Silnější koruna ale bezpochyby poněkud tlumí přenos vysokých cen komodit do ekonomiky (nebudu nyní čtenáře unavovat rozborem oslabení eura vůči dolaru, kterážto parita se nutně promítla i do korunových kurzů).

Vysoké úrokové sazby, které využívá ČNB, tak povedou k tomu, že celková poptávka zeslabí natolik, že klesne poptávka po komoditách tak, aby se inflační dynamika tlumila. Neboli: klesnou výdaje domácností (už vidíme významný pokles maloobchodních tržeb, který signalizuje přicházející recesi) a také klesne ekonomická aktivita firem. Rovnováha se při nákladové inflaci nutně vytvoří jen recesně – tedy jen za poklesu ekonomiky. Hlavní ekonom ČMKOS Martin Fassmann tomu velmi výstižně říká „rovnováha na hřbitově“.

Toto je kúra, které tak tleskala pětikoalice ještě před svým nástupem k moci a jelikož většina jejich členů nechápe makroekonomické souvislosti, tleskají tomu doteď. Přitom nákladová inflace vyžaduje zcela jiný přístup – stanovit si udržení ekonomického růstu jako prioritu spolu s určitými pobídkami na strukturální změny v ekonomice (např. podpora veřejné dopravy, komunitní energetiky, nákup strategických zásobníků atd.), dále pak využití možností cenové regulace (à la Francie), a dalších možností, které stát zejména v energetické oblasti má (nebudu opakovat tak často zmiňované odpojení od Lipské burzy a další návrhy, které odborníci v energetice uvádějí a vládě předkládají, vzhledem k předsednictví – což takhle reforma energetického trhu?). Aktivní hospodářská politika má v situaci významného nárůstu cen komodit neoddiskutovatelný význam. Jenže právě toho není vláda absolutně schopna.

Místo toho se můžeme těšit na cestu na hřbitov.

Psali jsme: