Ekonom Lubomír Civín rozebírá problém financializace, který dnes nahrazuje tradiční výrobní proces a má velmi reálné dopady na celkovou globální ekonomiku. Co financializace znamená? Jak vznikla a s jakými důsledky? Dočtete se v první části jeho analytické stati.

Financializace globální ekonomiky je v teorii relativně novým pojmem, který se vyskytuje v odborné literatuře zhruba od posledních dekádách minulého století, a velice intenzivně se s ním operuje v souvislosti s procesy globalizace. Vymezuje se různě, někdy jako proces, který znamená rostoucí význam financí, finančních motivů, finančních trhů, finančních aktérů a finančních institucí v ekonomice, která vede ke změně chování ekonomických subjektů v těsné vazbě na procesy globalizace, jejichž je relativně autonomní součástí. Jindy je zase prezentována jako proces, ve kterém finanční trhy, finanční instituce a finanční elity získávají silný́ vliv nad hospodářskou politikou a ekonomickými výstupy. Přitom aktivity spojené s financializací jsou označovány jako pouze distributivní (t.j. zajišťující jenom distribuci a redistribuci bohatství ve společnosti bez navyšování jejího úhrnného bohatství), což je v protikladu s kreativními aktivitami, taky nazývanými reálnou ekonomikou.

Proces tvorby peněz v rámci celosvětového systému bankovnictví frakčních rezerv v podstatě z ničeho, jenom účetní transakcí centrálních a komerčních bank financializaci mimořádně stimuluje, jelikož hypertrofující peněžní oběh se skoro úplně odděluje od základů reálné ekonomiky a získává vysoký stupeň autonomie od reálné ekonomiky, na kterou pak zpětně působí, do značné míry negativně. Strukturální změny fungování kapitalismu odhalují rostoucí význam finančního sektoru, který v rámci financializace nahrazuje tradiční výrobní proces.

Finanční sektor ekonomiky přestává být nástrojem efektivnějšího fungování reálné ekonomiky, ale naopak, jeho aktivity se v posledních desetiletích neúměrně zvýšily. Přitom empirické výzkumy na vzorku 87 ekonomik ukázaly, že ve vztahu mezi financováním a hospodářským růstem existuje určitý prahový efekt. Vzájemná korelace reálných dat odhalila, že financializace je přínosem pro ekonomiku jen do dosažení určité hraniční hodnoty, po jejímž dosažení má její další vývoj tendenci nepříznivě ovlivňovat růst. Z toho vyplývá, že více finančních prostředků v ekonomice není nutně přínosem pro hospodářský růst a ekonomickou úroveň, a tudíž, že pro usnadnění růstu má zásadní význam dosažení „optimální“ úrovně financování ekonomiky, její nadměrná expanze má na ekonomiku špatný vliv. Právě financializace je ale jedním ze zdrojů rostoucí saturace objemu finančních zdrojů do ekonomiky, přičemž tyto ale v její reálné části nenacházejí dostatečné zhodnocení a tak směřují zpět do oblasti svého původu tj. na finanční trhy.

Příčiny nadměrné financializace

Příčiny a zdroje nadměrné financializace identifikuje odborná literatura v několika úrovních a to zejména:

– Existence systému bankovnictví frakčních rezerv umožňující značnou úvěrovou expanzi emisí nových peněz a to jak centrálními bankami, tak i samotnými komerčními bankami

– Rozpad Bretton Woods I v roce 1971 s jeho důsledky na vznik nového měnového uspořádání

– Globální koordinace neoliberální hospodářské politiky známá jako Washingtonský konsenzus

– Propad ziskovosti reálné ekonomiky a útěk kapitálu do neprodukční sféry

– Procesy hyperglobalizace (globalizace v 3.0) ve světové ekonomice

– Radikální nástup nových technologií (v podstatě technická úroveň globalizace)

– Globální krize po roce 2008, krize eura a jako důsledek ale taky faktor dalšího prohloubení financializace při hledání východisek z krize formou.

Důležitým atributem financializace jsou finanční inovace, které celý proces v posledních desetiletích rozvinuly jak do šíře, tak i hloubky v rámci globální ekonomiky, čímž vliv jejich aktérů a institucionálních představitelů významně narostl. Proces v kontextu inovace determinují dvě skupiny faktorů, objektivní a subjektivní: První představuje technický rozvoj informatiky a komunikace, dovolující rozprostřít činnosti na celou zeměkouli a vedl k expanzi finančních trhů v globálním měřítku. Do této skupiny patří i do značné míry objektivní proces expanze kapitalismu, tj. internacionalizace hospodářského života v globálním měřítku, daný technickým , ekonomickým a sociálním rozvojem, přičemž finanční sektor v něm sehrává velice důležitou roli, jelikož inovace představují jednu z jeho hnacích sil. Druhý je spojen s politickým myšlením a praxí neoliberalizmu, jenž deregulací uvolnil omezující pravidla pro tuto činnost a umožnil hluboký zásah do celkové struktury globální ekonomiky.

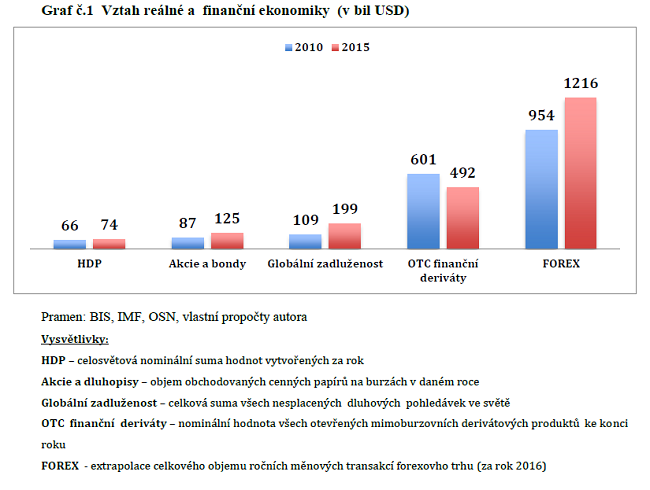

Vývoj v posledních letech a současný stav financializace svědčí o nadměrné expanzi peněz v globální ekonomice (viz graf č.1) zejména při srovnání objemů globálního HDP, úvěrové expanze a velikosti jednotlivých finančních trhů. Strukturální změny globální ekonomiky v důsledku financializace se nejlépe prokáží při analýze údajů ukazujících stupeň rozpojení původního vztahu mezi reálnou a finanční ekonomikou, ve kterém finanční ekonomika obsluhovala tu reálnou. Financializací se tento vztah obrátil naruby, takže finanční ekonomika získala nad reálnou dominantní nadřazené postavení a pohyby světových finančních trhů jsou dominantně zaměřeny jen na sebe (zejména na spekulaci) a ne na obsluhu reálné ekonomiky.

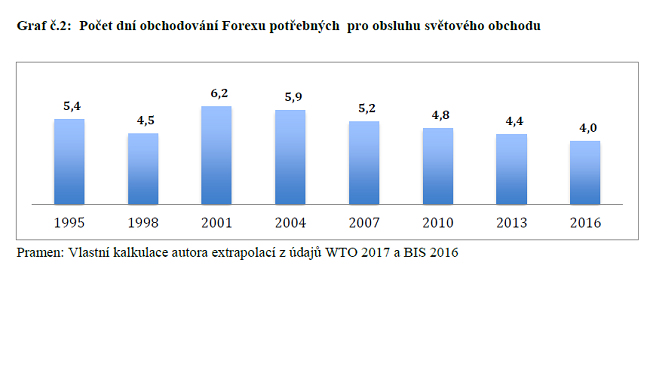

Tato odtrženost se přitom stále víc prohlubuje a potřeba finančních operací pro reálnou ekonomiku dlouhodobě klesá (konkrétně např. na světový obchod viz graf č. 2.). Obchodování na devizových ale i dalších finančních trzích odtržených od reálných potřeb ekonomiky ale zpětně negativně na ni působí, což názorně ukázalo propuknutí krize po roce 2008. Vliv těchto spekulačních pohybů se naopak stává zásadním činitelem determinujícím vývoj reálné ekonomiky, jelikož finanční trhy ovlivňují pohyby cen reálných komodit na světových trzích a tak se přenášejí do zbožových , ale i finančních toků.

Finanční bubliny umožněné hypertrofovanou financializací, efekty související s nerovnoměrnou distribucí bohatství, kterou vytvořila spolu s výrazným nárůstem zadlužení všech sektorů ekonomik vyspělých zemí dlouhodobě zvyšovaly agregátní poptávku a poskytly v období globalizace podněty k anemickému růstu ekonomiky. Prasknutí bublin znamenalo návrat k slabým základům reálné ekonomiky, hlubokému od skončení velké krize třicátých let nebývale dlouhému období globální stagnace a krize.

Dopady hyperglobalizace

Hyperglobalizace jako jeden z důležitých faktorů podmiňujícím financializaci je složitým vícevrstevným a různorodým procesem který, probíhá přinejmenším ve čtyřech základních vzájemně propojených sférách: technické, hospodářské (ekonomické), společenské (sociální) a politické. Jeho nejviditelnější složkou je teritoriální restrukturalizace ekonomických aktivit, propojujících výrobu a trhy různých zemí prostřednictvím zbožových , finančních a informačních toků ve vzájemně provázané síti vlastnictví a řízení nadnárodních společností na globální úrovni. Vzniká taky nový mezinárodní finanční systém skoro plně oddělen od reálné ekonomiky s dominující virtuální ekonomikou finančních transakcí a spekulací – tzv. kasinová ekonomika. Hyperglobalizace 90‘ a 00‘ let, která umožnila dynamický rozvoj financializace, pak působila jako její zpětný multiplikátor. Proces ekonomické globalizace nejdál postoupil právě ve finančním světě, pak následuje energetika, oblast informačních a obchodních toků a nejpomaleji probíhá globalizace v segmentu trhu práce .

V sociální oblasti doprovází globalizaci a financializaci řada negativních jevů v podobě polarizace společnosti a prohlubování příjmové nerovnosti , zániku středních vrstev, extrémní koncentraci moci v rukou korporací, úbytku moci jednotlivce, vzestupu náboženství či nárůstu radikalismu. V politické oblasti se pak základním problémem stává schopnost budoucí kontroly korporací státem vystupujícím ve funkci regulátora poslední instance, když korporace se staly jeho téměř rovnocennými partnery. Malé šance národních států v tomto ohledu vyvolávají potřebu rozvoje nadnárodní politické integrace a mezistátní koordinace regulačních rámců rozvoje. Tato koordinace je důležitým nástrojem, eliminujícím nejhorší negativní dopady financializace globální ekonomiky, jak to ukázal relativně efektivní způsob globální regulace finančního sektoru po krizi 2008 formou rozsáhlých kapitálových dohod Basel III , jehož aplikace do značné míry omezila mezinárodní pohyb zejména ve sféře zápůjčního či spekulativního kapitálu.

Globální finanční krize a financializace

Globální finanční krize se projevila jako důsledek, ale taky zpětně působící faktor prohlubování financializace. Hledání východisek v podmínkách hypertrofované financializace totiž otevírá nové problémy. Jedním z nich je hrozba vysoké inflace generovaná současnou monetární politikou centrálních bank, kterou zvolily jako reakci na krizi vlády a jejich centrální banky ve většině vyspělých zemí světa v rámci uvolněné monetární politiky když pustily do oběhu obrovské množství nekrytých peněz, s cílem nastartovat ekonomický růst, či eliminovat ztráty kapitálu, způsobené splasknutím bublin na finančních trzích (viz Graf č.2). Většinou se jednalo o tzv. kvantitativní uvolňování (FED), netradiční operace měnové politiky (ECB) , anebo taky intervenováním na devizových trzích (příklad nám předvedla ČNB od roku 2013), vyvolávajícím měnové války . Jako důsledek vzniká v globální ekonomice velká zásoba ničím nekrytých peněz, které se přesouvaly místo do reálné ekonomiky na světové finanční trhy za účelem spekulací a taky na účty bank, kde dochází k jejich postupnému přestupu dovnitř ekonomik. To vede k tzv. cílené inflaci a startuje i ekonomický růst ve vyspělých zemích doprovázený pomalu rostoucí (v tomto případě měnovými autoritami žádoucí a relativně nízkou) inflací. Otázkou zůstává schopnost dlouhodobé udržitelnosti takovéhoto, v podstatě nepřirozeného ekonomického růstu, využitím těchto nástrojů monetární politiky centrálních bank.

Prozatím řízená inflace se ale může kdykoli vymknout kontrole a výsledkem může být dlouhodobá tendence jejího nekontrolovaného růstu. Absence schopnosti využívat „nové“ peníze v reálné ekonomice vyvolává znova vznik různých cenových bublin jak v oblasti spekulativních aktiv obchodovaných na finančních trzích, či cen nemovitostí. Tradiční nástroje měnové politiky, které se budou snažit tento trend uregulovat (rostoucí úrokové sazby centrálních bank) však povedou ke zvýšení míry a objemu nesplácených úvěrů pro obě skupiny aktiv. Tím vzniká hned několik forem hrozeb umožňujících systemickou finanční krizi, a to nejen na národní, ale i globální úrovni.

Financializaci dál zvyšuje vysoká a stále rostoucí úroveň zadlužení, ke které však v současnosti nedochází jen v sektoru domácností a v korporátní sféře, ale také v té fiskální. Řešení krize po roce 2008 ze strany státních rozpočtů šlo na vrub růstu zadluženosti řady velkých ekonomik, přitom se v podstatě jednalo o restrukturalizace dluhů (případně jejich částečné odpisy) a nevytvořily se žádné věcné podmínky pro řešení důsledků krize v reálné ekonomice. Vlády a centrální banky využily uvolněnou monetární politiku k uklidnění finančních trhů a zvýšené objemy volných peněz následně směřovaly právě na finanční trhy, ke swapování z hlediska úročení či termínů splatnosti a spekulaci, čímž však nedošlo k výraznému snížení zadluženosti řady států, spíš opačně.

Důležitou součást problému představuje i segment firemních úvěrů. Týká se nejenom firemních úvěrů v Číně, ale taky bankovních domů v západní a jižní Evropě, či jejich poboček v zahraničí. Akciové trhy v posledních měsících vzkvétají obdobně jako v roce 2007, před vypuknutím celosvětové krize. I když tentokrát nejsou doprovázeny růstem cen na komoditních trzích (zejména trhů s uhlovodíky). Sumárně řečeno, všechny tyto součásti komplexního problému financializace se pohybují na hraně možného nastartování nové krize, která může propuknout kdykoli, při nějakém náznaku hysterie na světových finančních trzích.

(Konec první části)