Ilona Švihlíková píše o tom, zda a jak eurozóna odolá nastupující ekonomické recesi a jak je to s její celkovou soudružností.

Evropská centrální banka a její politika se ocitly v centru pozornosti hned z několika důvodů. Prvním z nich je „obnovená“ parita mezi eurem a dolarem, která tu naposledy byla před dvaceti lety.

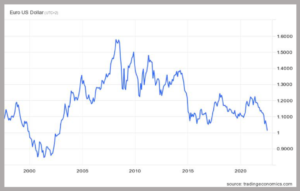

Jak ukazuje obrázek měnového kurzu eura vůči dolaru s časovou řadou za posledních 25 let (s vědomím toho, že euro v papírové podobě vzniká v roce 2002, což je přesně to období k čemuž se nyní kurzově vztahuje).

Důvodů pro tento vývoj je několik. Domnívám se, že k těm zásadním patří odlišné nazírání na schopnost eurozóny a USA odrazit blížící se recesi. Vyhlídky eurozóny, potažmo EU jsou podstatně chmurnější, což je nepřekvapivě dáno i tím, že sankční politika Evropskou Unii nesmírně poškozuje a bez přehánění ohrožuje konkurenceschopnost velké části evropského průmyslu, ohrožuje sociální smír, což má své politické důsledky – stačí se podívat na Itálii.

Ani USA nejsou bez problémů, ale přeci jen je jejich situace minimálně strategicky lepší v tom, že mají svá vlastní paliva, tj. dostatečné množství ropy i zemního plynu, i když jejich rostoucí vývoz propojuje jejich domácí ceny se světovými. To se neblaze odráží na americké inflaci a na sentimentu spotřeby, což se nejspíš projeví v blížících se volbách, kde se očekává porážka Demokratů a další oslabení prezidenta J. Bidena.

Vraťme se ale k eurozóně. Dalším významným krokem bylo navýšení základních úrokových sazeb, to a na 0,5 %. Míra inflace za celou eurozónu dosáhla za červen tohoto roku výše 8,6 %, nicméně se značnými rozdíly mezi členskými zeměmi, sahající od relativně v potírání inflace úspěšné Francie, až po pádivou a dramatickou inflaci v Pobaltí.

Zvýšení úrokových sazeb (0,5 % se vztahuje k refinančním operacím) bylo v rámci ECB dlouho předmětům sporů a diskusí. Zatímco „severské země“, kterým se také někdy říká jestřábí a které řekneme sdílejí německý pohled na věc, preferovaly vyšší úrokové sazby, pak jižní křídlo bylo nanejvýš opatrné. Vyšší úrokové sazby si s nákladovou inflací neporadí (to si mnohem spíš poradí reforma energetického trhu v EU například), ale vyvolaly znepokojení týkající se vývoje ve více zadlužených ekonomikách, zejména v Itálii.

ECB a Christine Lagardeová jsou ve velmi těžké pozici. Z hlediska čistě formálního by měly řešit jen cenovou stabilitu, což by jestřáby vedlo k většímu tlaku na včasnější a masivnější navýšení úrokových sazeb. Jenže, vzhledem k tomu, že eurozóna je nedokončená měnová unie (má některé prvky, ale jiné jako třeba trvalý redistribuční mechanismus ji chybí), tak stabilizace měnové unie tak říkajíc „spadla“ na ECB, protože tu nikdo jiný není.

Sledovala jsem podrobně celou tiskovou konferenci ECB z minulého týdne, kdy došlo k navýšení sazeb, a musím říct, že takový tanec mezi vejci, který předvedla Lagardeová už jsem dlouho neviděla. Guvernérka ECB se snažila bruslit mezi (dosti chytře položenými) otázkami ekonomických novinářů tak, aby nevyvolala vyšší než nutné podezření, že koheze eurozóny je opět ohrožena.

Jedním z bodů, kolem kterých se celá hodinová tisková konference točila, bylo kromě uvedené „normalizace úrokových sazeb“ (jak člověk slyší slovo normalizace ve velmi nenormální době, tak zbystří, nelze vyloučit, že ECB bude pokračovat ve zvyšování úrokových sazeb při dalších zasedáních Bankovní rady), tedy kromě této normalizace, se vše točilo kolem TPI – nového nástroje ECB. Jedná se o zkratku transmission protection instrument, neboli nástroj k zachování transmise monetární politiky. Lagardeová to představila jako nástroj, který má umožnit plnit ECB její mandát (což zopakovala nejméně desetkrát) a jako nástroj, který zaručí, že ve všech zemích bude monetární politika ECB „převedena“ do ekonomiky zemí eurozóny. Lagardeová zdůraznila, že nový nástroj byl jednomyslně schválen, což ukazuje, že i jestřábí zástupci v Bankovní radě jsou si vědomi toho, že recese by znovu zesílila divergenci eurozóny a její možný rozpad. Lagardeová v jednom momentu trošku napodobila odcházejícího premiéra Itálie a bývalého guvernéra ECB, Maria Draghiho, když uvedla, že TPI může být použit ve velkém stylu (going big).

O nasazení nástroje bude rozhodovat Rada a Lagardeová nechtěla prozradit podrobnější informace, ani to, jestli bude veřejnost informována (ex post nebo ex ante), že tento nástroj bude takříkajíc nasazen do boje.

Nástroj TPI tak trochu vyvrací jeden z prvních, skutečně nešťastných výroků Lagardeové ve funkci guvernérky ECB, kdy řekla, že ECB tu není proto, aby hlídala spready. Což v Itálii vyvolalo skutečnou paniku.

Spread je v tomto kontextu rozdíl mezi výnosy z desetiletých dluhopisů německých a nějakých jiných z eurozóny, držme se italského případu i proto, že je to velká ekonomika, která stojí před zářijovými předčasnými volbami.

Zatímco pro české čtenáře je „spread“ něco zřejmě dosti abstraktního, pak pro italské občany je to předmět běžné denní konverzace, a i neekonomové diskutují o tom, jaký bude mít vývoj „lo spread“ dopady na italskou ekonomiku a politiku.

Rozšiřující se propast mezi výnosy z desetiletých německých a italských vládních dluhopisů značí obtížnější a dražší financování italského dluhu, což je vzhledem k jeho velikosti (a velikosti italské ekonomiky) faktor, který může celou eurozónu položit. Čtenáři jistě vzpomínají na to, jaká dramata se odehrávala kolem řecké ekonomiky, která tvoří kolem 2 % HDP eurozóny. Itálie je z tohoto hlediska zcela „jiný level“. Proto byl představen nástroj TPI, který by měl (a oficiální slovník o transmisi měnové politiky teď nechme stranou) zaručit, že Itálie (a případně další země) se bude schopná udržitelně refinancovat.

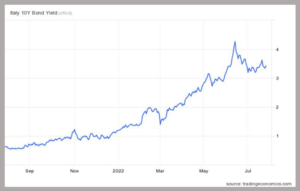

Podívejme se na vývoj výnosů z italských desetiletých vládních dluhopisů. V den, kdy píšu tento článek je výnos u Itálie 3,427 %, u Německa 0,935 %. Čtenáři si možná vzpomenou na období, kdy byly výnosy z německých vládních dluhopisů v záporném teritoriu.

Vývoj výnosu z desetiletých italských vládních dluhopisů za poslední rok

Eurozóna je od svého počátku nedostatečná měnová unie, takže ECB „zaskakuje“ s různými nástroji tak, aby toto velmi heterogenní ekonomické území uchránila před rozpadem.