Ekonomka Ilona Švihlíková píše o současném vývoji na globálním trhu se zemním plynem. Jaká je situace na trhu s plynem a k čemu by mohla vést zbrklá rozhodnutí?

Komoditní trhy se opět ocitly v centru ekonomického i politického dění. To, že reálná ekonomika se dostává do popředí před tou finanční, si nechám na jiný článek. Tento bude věnován vývoji na globálním trhu se zemním plynem.

Zájem o zemní plyn je úzce spojen se snahami o posílení obnovitelných zdrojů. Z fosilních paliv je konvenční (nikoliv z břidlic těžený) zemní plyn dopravovaný klasicky potrubím považován za nejméně škodlivý a tedy vhodný doplněk do energetického mixu. Přesně podle této úvahy postupovalo Německo, ale i řada dalších zemí posilovala zájem o zemní plyn. K zájmu o zemní plyn přispívalo i to, že jeho rezervy (to, co je v zemi, a ještě nebylo vytěženo) jsou značné a že nelze srovnat alarmistické předpovědi o vyvrcholení nabídky ropy (peak oil) se situací na trhu se zemním plynem. Zemní plyn lze přepravovat buď konvenčně potrubím (jako je Nord Stream, i když to je z hlediska technologické náročnosti hodně specifický plynovod), nebo pak plyn tzv. zkapalnit a pomocí speciálních tankerů přepravovat na dlouhé vzdálenosti, kde potrubí nemá šanci. LNG bylo dlouho spíše doplňkem na plynovém trhu, i když tu samozřejmě byly země, které z hlediska své geografické polohy musely na LNG (liquified natural gas) spoléhat, uveďme Japonsko a Jižní Koreu.

LNG se nyní dostává do popředí zájmu, jednak s diverzifikací dodávek (a znovu opakuji, že diverzifikace tu není jen pro kupujícího, ale i pro prodávajícího) a samozřejmě současný frenetickým snažením EU se rychle odpojit od ruského zemního plynu (Ruská federace má největší světové rezervy zemního plynu). LNG potřebuje rozsáhlou infrastrukturu, tj. stanice na zkapalnění zemního plynu, speciální tankery (které dnes, jak si ukážeme za chvíli, zoufale na trhu chybí), terminál přijímacího místa, zařízení a opětovné uvedení LNG do plynného skupenství (regasifikace) a připojení potrubí. Je jasné, že takovouto sofistikovanou infrastrukturu nelze vytvořit lusknutím prstu. Velmocemi v LNG jsou Katar, nově Austrálie, své pozice posilují USA (díky břidličné revoluci), rozvoj nových kapacit vidíme také u Ruské federace.

Snaha EU rychle nahradit ruský plyn tudíž naráží na přirozené překážky – chybí infrastruktura, chybí tankery. V neposlední řadě je potřeba říci, že nejen kvůli konfliktu na Ukrajině, jsme jednoznačně na trhu prodávajícího, neboli nabídka hraje dominantní roli (dlouho tomu tak nebylo, plyn byl rekordně levný, což EU motivovalo k tendencím přejít na liberalizovaný spotový trh – a následky si dneska sklízíme a moc chutná úroda to není).

Jistě by bylo možné zmínit i uvědomělé svazáky z Evropského parlamentu, kteří si při ovacích ve stoje odsouhlasili okamžité odpojení od ruského plynu a porovnat to s frenetickým (zejména německým) snažením o to, aby Nord Streamem I zase brzy tekl plyn (pozn. red.: od 21. července plyn zase proudil, ale podle posledních zpráv sníží Gazprom dodávky na pětinu) ) a tedy, aby oprava turbíny – naplánovaná s předstihem – proběhla co nejhladčeji. Čtenář si možná řekne, že zaobírat se idioty není hodno časopisu !Argument, nicméně je třeba si uvědomit, že EP se už dlouho pasuje na jednu z nejvíce škodlivých institucí vůbec, ruku v ruce s udavačskými „neziskovými“ organizacemi.

Naši přední energetičtí odborníci již delší dobu upozorňují na to, že zemní plyn se propojil s cenami elektřiny (dříve byla silná vazba mezi ropou a plynem jako mezi částečnými substituty). Intenzivnější tlak na využívání LNG pak znamená, že se trh se zemním plynem globalizuje (na rozdíl od zbytku ekonomiky, kde naopak dochází spíše k deglobalizaci). Jedním z projevů (při nedostatku LNG a tankerů) je to, že dochází k masivnímu nárůstu ceny přepravného (freight), přičemž si jednotlivé země přeplácejí tankery přímo na moři.

Odborný server Oilprice.com uvádí, že charter tankerů je na nejvyšší hodnotě za posledních deset let, přičemž se bavíme o částce 120 000 USD za den. Není to nic překvapivého, EU dělá to, co dělala i s Green Dealem – rychlý (a nepromyšlený) tlak na změnu komoditního mixu (nebo dodavatelů) naráží na omezenou nabídku, která se, i při vší dobré vůli, nedokáže rychle navýšit. Výsledkem je nutně destabilizace trhu, která znamená otevřené dveře pro spekulaci a tlak na růst ceny. Doplňme, že hlavním stavitelem LNG tankerů je Jižní Korea, a že trvá několik let, než se takový tanker (jde o hodně specializovanou výrobu) postaví.

Destabilizace EU (která představuje ohrožení pro země závislé na LNG) vede jednak k výše uvedenému přeplácení tankerů a jednak ke globálnímu nedostatku LNG. Pokud by EU skutečně trvala na snížení dovozu ruského plynu do konce tohoto roku o dvě třetiny, pak bude (jak uvádí Oilprice.com) nedostatek LNG ve výši cca 76 mld. m3 na světovém trhu. Což je recept na celosvětové napětí, obří ceny a světovou krizi. Již nyní trpí země, které si nemohou dovolit „přeplatit“ EU a politika EU je vytlačuje z trhu, ale nečekejme, že by o tomto informovala mainstreamová média.

Vypořádejme se nyní s optimismem, který se týká Kataru a Ázerbájdžánu.

Katar, velmoc v LNG, má být jednou ze záchran pro Německo. Právě u něj se dobře ukazuje, že důraz na spotový trh je do budoucna zcela neudržitelný. Uvědomme si, že v případě významného navýšení dodávek hovoříme o minimálně střednědobém horizontu (navýšení s horizontem 2027) a investici kolem 30 mld. USD. Asi nepřekvapí, že země jako Katar nemíní rozhodně přistoupit na návrhy typu „teď potřebujeme plyn, ale pak si to třeba rozmyslíme, a za rok to bude jinak“. Někteří představitelé EU žijí v domnění, že všichni začnou skákat dva metry, když budou chtít odkupovat krátkodobě zemní plyn. Jenže žádná rozumná země nebude investovat desítky miliard dolarů do navýšení kapacit těžby a další infrastruktury, pokud nedostane závazný dlouhodobý kontrakt. To dal najevo Katar a je realistické to očekávat i v dalších případech. EU možná z dlouhodobého hlediska sníží svou závislost na Ruské federaci, vytvoří si ji ale jinde. Poznámku o tom, jak se v Kataru dodržují lidská práva, která jindy způsobují tolik vrásek na čele představitelům EU, raději vynechám.

Pak je tu Ázerbájdžán. Tato země se již dlouho těší přízni představitelů EU (raději nebudeme vrtat v konfliktu mezi Ázerbájdžánem a Arménií, že?), protože je vnímána jako kladivo proti Rusku. Což koneckonců Ursula von der Leyenová při své návštěvě potvrdila („a key partner in our efforts to move away from Russian fossil fuels“).

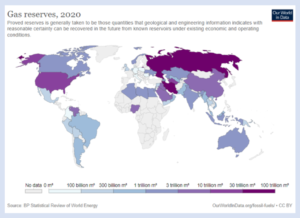

Ázerbájdžán zemní plyn těží, ale jeho rezervy jsou oproti Rusku zanedbatelné (viz tabulka). Údaje jsou z posledního vydání BP Statistical Review, vztahují se k roku 2021.

*Údaj na konci roku 2020. Podrobnější informace najdete na str. 34 (Statistical Review of World Energy 2021).

Jaký je obsah tolik opěvované dohody? Ázerbájdžán má „navíc“ dodat 4 mld. m3, což jaksi při objemu ruských dodávek kolem 150 mld. m3, není zrovna cifra, ze které upadneme. Oilprice.com pak obsah memoranda označuje za „soubor přání obou stran“. Ázerbájdžán navrhuje zdvojnásobit objem plynu dodávaného do EU do roku 2027. Doslova se jedná „alespoň 20 mld. m3 ročně do roku 2027 v souladu s komerční životaschopností a tržní poptávkou“. V memorandu se dále dočteme, že není vytvořen žádný rámec pro finanční závazky, ani pro jiné právní závazky. Oilprice zpochybňuje schopnost země významně navýšit těžbu, a uvádí dokonce příklad swapu s Íránem (který je, co se týče netěžených rezerv jiná liga, v tomto ohledu je asi nejperspektivnější zemí na světě), když Ázerbájdžánu hrozil nedostatek plynu v domácí ekonomice.

Pokud bude nadále EU trvat na rychlém odpojení od ruského plynu, čeká nás s velkou pravděpodobností perioda vysokých cen plynu, destabilizace v zemích, které si drahý LNG nebudou moci dovolit, a rozhodně nelze při současném postupu vyloučit absolutní nedostatek plynu se všemi dramatickými důsledky.

Mapa: Zásoby plynu, 2020. (Za prokázané zásoby se obecně považují ta množství, která jsou geologicky a geofyzikálně ověřena. inženýrské informace s přiměřenou jistotou ukazují, že mohou být vytěženy v následujících letech. v budoucnosti ze známých zásobníků za stávajících ekonomických a provozních podmínek.) Zdroj: Our World in Data.

Psali jsme:

- IEA: Očekává se, že poptávka po zemním plynu v roce 2022 poklesne a zůstane utlumená až do roku 2025

- Evropská unie musí snížit poptávku, aby se vyrovnala s omezením dodávek ruského plynu

- Velká Británie by mohla odříznout Evropu od dodávek plynu, napsaly Financial Times

- G7 zvažuje omezit Putina dočasnými stropy na ceny ropy a plynu

- Šéfka Evropské komise a italský premiér jednali v Izraeli o energetické spolupráci

- Ázerbájdžán a EU pracují na rozšíření dodávek zemního plynu do Evropy

- Budování nových globálních dodavatelských řetězců plynu namísto boje o stávající objemy

- Světové ekonomické fórum: Energetická bezpečnost a Green Deal

- Zemní plyn neslouží jen k vytápění

- Argentina chce investice do LNG

- Německo se připravuje na umístění čtyř plovoucích terminálů LNG

- Skladování plynu má být klíčovým mechanismem pro zlepšení odolnosti trhu EU

- Může Afrika nabídnout alternativu k ruskému plynu?

- Komplexní pohled na trh zemního plynu

- Může se Španělsko stát evropskou plynovou platformou?

- Itálie si zajistila plyn v Africe

- Reakce poptávky Evropské unie na vysoké ceny zemního plynu

- Jak snížit závislost na ruském plynu? Země EU sázejí na plovoucí terminály LNG

- Německo se obejde bez ruského plynu do roku 2024, bez ropy a uhlí do konce roku 2022

- Německá vláda projednává novou těžbu ropy a zemního plynu v Severním moři

- IEA: Jak může Evropa do roka výrazně snížit dovoz zemního plynu z Ruska?

- Odkud EU získává zkapalněný plyn?

- Draghi: Itálie v posledních desetiletích nediverzifikovala zdroje a dodavatele energie

- Které evropské země jsou nejvíce závislé na ruském plynu?

- EU hledá alternativu ruského plynu v Ázerbájdžánu

- Dovoz LNG do Evropy dosáhl historického rekordu

- Kdo by mohl pokrýt výpadek ruského plynu?

- Dodávky zemního plynu z Ruska do Evropy poklesly o 55 %